الحوارنيوز – الأخبار

تحت هذا العنوان كتب محمد وهبة في “الأخبار”يقول:

في خطوة استباقية للتعديلات المرتقبة على سعر الصرف ليصبح 15 ألف ليرة، قرّر مصرف لبنان أن يكون التسديد المسبق للقروض السكنية والتعليمية والبيئية بعملة القرض حصراً. بعبارة أوضح، «زَمَط» مَن كانت عُملة قرضه بالدولار وسدّد القرض قبل 12 تشرين الأول 2022، أما من ينوي السداد بعد الآن فعليه أن يدفع ثمناً أعلى يتوقع أن يصل إلى 15 ألف ليرة

في 12 تشرين الأول 2012 أصدر مصرف لبنان تعميماً حمل الرقم 646 يطلب من المصارف «استثنائياً وخلافاً لأي نص تنظيمي آخر، التسديد المسبق للقروض بعملة القرض من دون أخذ موافقة مصرف لبنان في ما خصّ القروض السكنية كافة، القروض التي تُمنح لمتابعة الدراسة في مؤسّسات التعليم العالي، القروض البيئية التي لا تتجاوز قيمة كل منها ثلاثين مليون ليرة لبنانية». لهذا التعميم نتيجة مباشرة متصلة برفع كلفة التسديد المسبق مقابل كل دولار، لكنه ينطوي على إشارة تعكس نوايا مصرف لبنان تجاه اعتماد سعر صرف جديد. فهذا التعميم سيكون فاتحة لتعاميم أخرى تنطوي على تعديلات في سعر صرف الودائع بالدولار، وكيفية تعامل المصارف مع سعر الصرف الجديد المنويّ اعتماده بقيمة 15 ألف ليرة.

بموجب التعميم، فإنه ابتداءً من تاريخ صدوره في 12 تشرين الأول 2019، بات يترتب على الراغبين في تسديد كامل قروضهم بشكل مسبق، أن يدفعوا المبلغ بعملة القرض. ومن شأن التعميم، أيضاً، أن يلغي ما كان يقوم به المقترضون لجهة إيداع المبالغ بالليرة على سعر صرف 1500 ليرة، لدى الكتّاب العدل، لإجبار المصارف على قبول عملية التسديد. وبالتالي، فإن من استفاد سابقاً من التسديد المسبق، يكون قد أُعفي من أي تبعات، أما من لم يستفد فعليه أن يدفع بالدولار. ولم يحدّد التعميم أيّ دولار سيُعتمد لذلك، إلا أن منطق الأمور يشي بأنه سيكون «الدولار المصرفي» أو الدولار الصادر بواسطة شيكات، أو دولارات المودعين المحجوزة في المصارف والتي تباع بواسطة الشيكات. الاسم الرائج لهذا الدولار هو «لولار»، وسعره اليوم يبلغ 16 سنتاً من الدولار «الفريش» (أكثر أو أقل تبعاً لتطورات السوق)، وبحسب سعر الصرف اليوم فإن هذه الـ16 سنتاً تساوي في السوق 6450 ليرة، علماً أن سعر الـ«لولار» في تعاميم مصرف لبنان يبلغ 8000 ليرة، لكن سحب الـ«لولارات» من المصرف محدود بسقف يبلغ 3000 دولار شهرياً.

بشكل لا لبس فيه، يؤمّن التعميم حماية للمصارف تجاه أصولها. فالقروض التي تحملها في ميزانياتها هي عبارة عن أصول تسعى إلى استردادها بأعلى سعر ممكن. وبهذا المعنى يُعدّ التعميم بمثابة مؤشر إلى تعديل سعر الصرف وفقاً للبيان الذي أصدره وزير المال يوسف خليل نهاية أيلول الماضي، والذي قال فيه إن لبنان ينوي تعديل سعر الصرف إلى 15000 ليرة. والتعميم هو إشارة في هذا الاتجاه كونه أول خطوة لتعديل سعر «دولار القروض» وإن كان مشروطاً بالتسديد المسبق حصراً وليس بالدفعات الشهرية. كما أنه يأتي بعد ثلاث سنوات من تعددية أسعار الصرف التي تمحورت حول مستويات مختلفة: أسعار السلع المدعومة وأسعار القروض بقيت على 1500 ليرة مقابل الدولار (تدريجياً تعدّلت أسعار السلع المدعومة لتصبح غالبيتها على سعر صيرفة)، أسعار الودائع المحدّدة اليوم بقيمة 8 آلاف ليرة وفق التعميم 151، و12 ألف ليرة وفق التعميم 158، سعر صرف الدولار في السوق الحرّة الذي تجاوز 40 ألف ليرة أخيراً.

ويعزّز الاستنتاج أن التعميم هو بمثابة تمهيد لرفع سعر الدولار، ما أثاره بيان الخليل من ضجّة استدعت تصريحاً توضيحياً من رئيس الحكومة يقول فيه إن «تعديل سعر الصرف سينطبق أولاً على الرسوم الجمركية وعلى البضائع المستوردة وعلى ضريبة القيمة المضافة. أما الباقي، فسيتم تدريجياً عبر تعاميم وقرارات تصدر عن حاكم مصرف لبنان تحدد هذا الموضوع. من الآن وإلى الأول من تشرين الثاني، ستصدر تعاميم عن حاكم مصرف لبنان وقرارات تحدّد حيثيات هذا القرار والاستثناءات المطلوبة». لذا، يصبح منطقياً أن يكون هذا التعميم الأول ضمن سلسلة ستصدر بخلفية التعديل المرتقب على سعر الصرف. وهي سلسلة ستتضمن تعديلاً ينطبق على سعر تسديد القروض، وعلى الودائع أيضاً وسائر العمليات المصرفية.

الفصل بين سعر الصرف الذي ستعتمده الحكومة وبين ما سيُعتمد من أسعار في القطاع المصرفي مثير للريبة

الفصل بين سعر الصرف الذي ستعتمده الحكومة بناءً على اقتراح حاكم مصرف لبنان، وبين ما سيُعتمد من أسعار في القطاع المصرفي، يثير الريبة بأن سلامة وقوى السلطة لا ينوون فقط فرض سعر جديد على اللبنانيين من دون أي دراسة ومن دون أي رؤية اقتصادية، إنما سيحاولون إعفاء المصارف من كلفة هذا التعديل وتخصيصها بأسعار صرف متعدّدة في محاولة للتقليل من نسب ذوبان رساميلها. والهدف الرئيسي من وراء ذلك، الاستمرار في إطفاء الخسائر على حساب مختلف شرائح المجتمع. وفرض أسعار صرف استنسابية لا يعني الانتقال إلى مرحلة جديدة، بل تسعير المرحلة السابقة لإدارة الأزمة وكان عنوانها الأساسي تعددية أسعار الصرف وتضخّم الأسعار لإطفاء الخسائر في النظام المالي. هذا المسار إذا استمرّ يعني أنه لا استقرار قريباً مهما حاولوا بيع الأوهام عبر تعميم من هنا أو قرار من هناك.

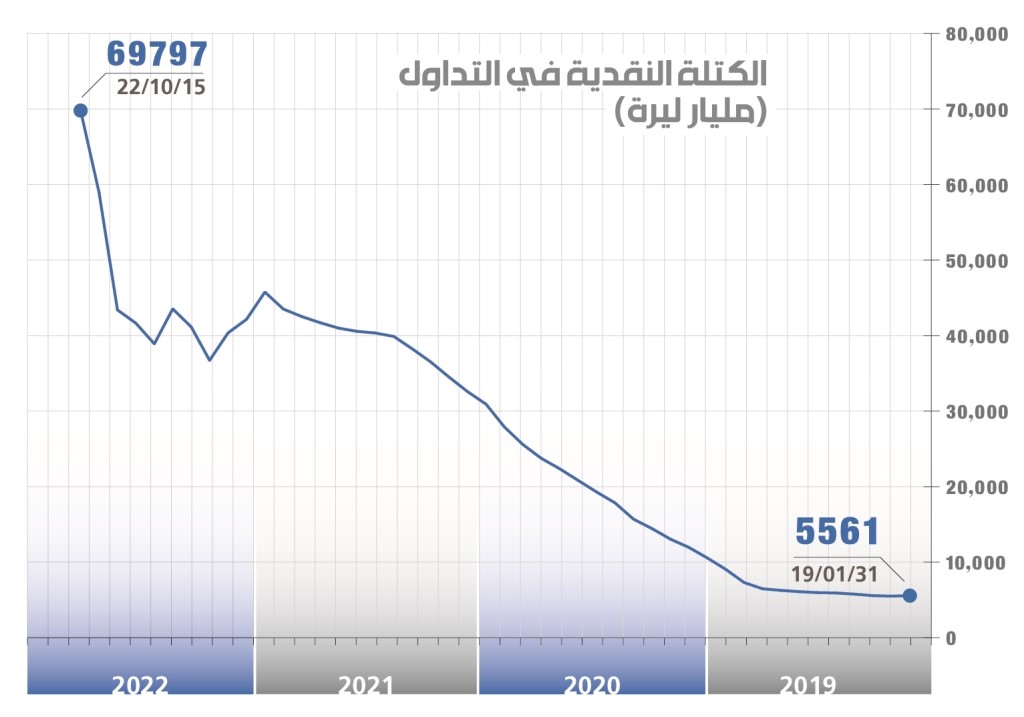

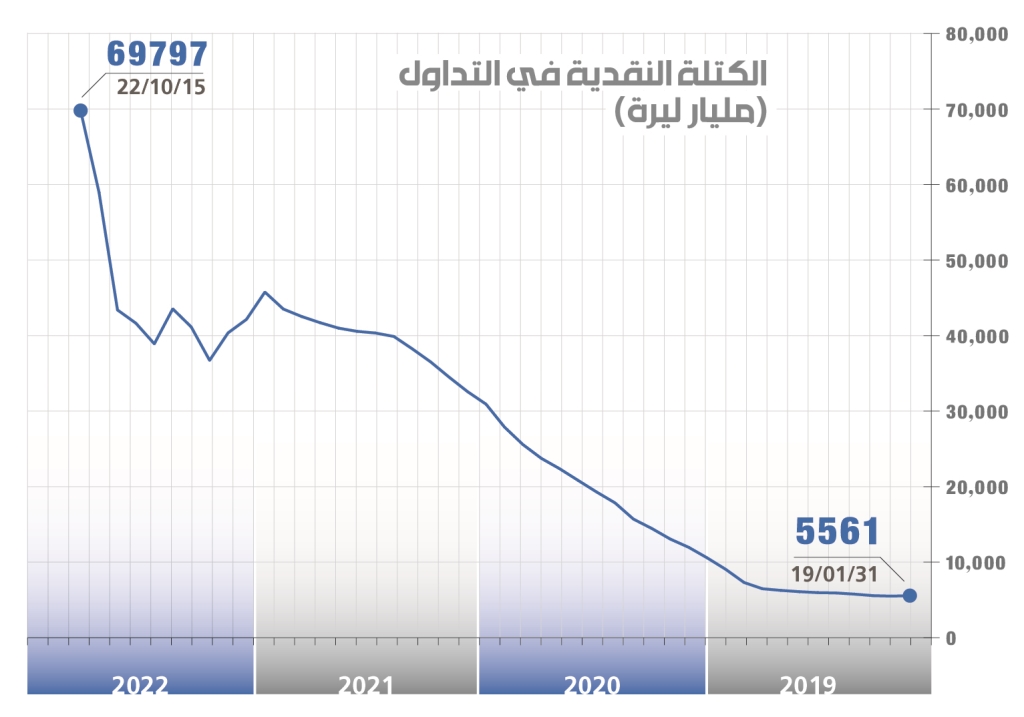

قفزات الكتلة النقدية بالليرة

منذ مطلع عام 2019 إلى الآن، ازدادت الكتلة النقدية المتداولة بالليرة 12.5 ضعفاً. كانت تبلغ 5561 مليار ليرة في نهاية كانون الثاني 2019، ثم بدأت ترتفع لتصبح في 15 تشرين الأول 2022 نحو 69797 مليار ليرة، علماً أن هذه الكتلة كانت 38900 مليار ليرة في نهاية حزيران 2022، أي أنها تضاعفت 1.8 مرة خلال ثلاثة أشهر ونصف شهر. وجزء كبير من هذه الكتلة يتم ضخّه عبر تعاميم مصرف لبنان التي تتيح سحب الدولارات العالقة في المصارف بقيمة 8 آلاف ليرة للدولار الواحد بحسب التعميم 151، وبقيمة 12 ألف ليرة للدولار الواحد بحسب التعميم 158. لكن أي تعديل في سعر الصرف سيفرض زيادات كبيرة في الكتلة النقدية التي سرعان ما ستتحوّل إلى طلب على الدولار بسبب انعدام الثقة بالليرة، ما ينعكس سلباً على سعر الصرف.

{kind=link}