انخفاض الين الياباني وانعكاساته: سياسة نقدية بعكس السير(عماد عكوش)

د. عماد عكوش – الحوار نيوز

تسير اليابان بعكس كل السياسات التي تمارسها المصارف المركزية في العالم ، وهي سياسات رفع معدلات الفوائد لتخفيض معدلات التضخم التي تعاني منها معظم دول العالم وخاصة في الولايات المتحدة الاميركية والاتحاد الاوروبي . وقد دافع محافظ بنك اليابان المركزي المنتهية ولايته هاروهيكو كورودا عن موقف السياسة النقدية لبنك اليابان في اجتماعه الأخير بشأن السياسة النقدية ، حيث ثبّت بنك اليابان سعر الفائدة عند مستويات 0.1-% من دون تغيير، بما يتماشى مع التوقعات ، وكرر هدف البنك المركزي الحفاظ على العائد على سندات الحكومة اليابانية لمدة 10 سنوات عند مستويات تحوم حول صفر % .

وأبقى البنك المركزي الياباني على سعر الفائدة القياسي من دون تغيير منذ عام 2016 ، عندما طبق سياسة التحكم في منحنى العائد YCC ، والتي تسعى للدفاع عن العائد المستهدف من السندات الحكومة اليابانية من خلال شراء كمية غير محدودة منها . وتم تعيين كورودا لأول مرة في أذار 2013 ، وانتهت ولايته الحالية البالغة خمس سنوات في 8 نيسان .

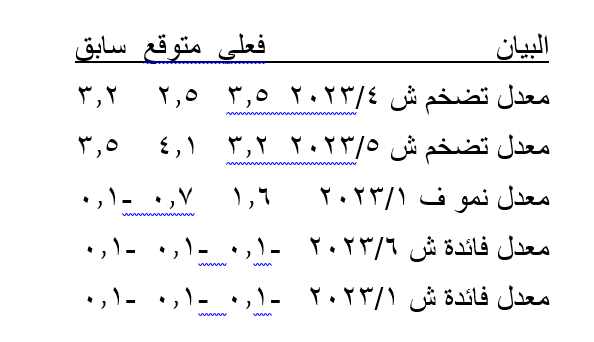

يبدوا ان من نتائج هذه السياسة المالية المتبعة ان البنك المركزي الياباني استطاع ان يحقق الكثير من النتائج الايجابية والتي ظهرت ضمن المؤشرات المالية التي تصدر بشكل دوري ومنها :

لكن هذه السياسة المعتمدة والتي ناقضت السياسات المالية للبنوك المركزية الاخرى أدت الى ولأول مرة منذ ربع قرن، الى انخفاض قيمة الين إلى ما يزيد على 143 مقابل الدولار، وهذا الامر طبيعي بعد رفع البنوك المركزية العالمية بمعظمها أسعار الفائدة ما دفع بالكثير من المستثمرين للذهاب والتحول الى تلك العملات ذات العوائد المرتفعة ،وخاصة الدولار الاميركي واليورو الاوروبي والجنيه الاسترليني .

غير أن هبوط الين التاريخي أفاد الاقتصاد والشركات والمستهلكين وأضر بهم جميعاً . وتثير سرعة تراجعه أسئلة حول ضرورة أن يقوم صناع السياسة بوقف تدهوره عبر التدخل في أسواق العملة ، أم أن عليهم تغيير سياسة بنك اليابان المركزي.

لماذا ضعفت قيمة الين إلى هذه الدرجة؟

- أهم أسباب ذلك هو توجه الولايات المتحدة إلى رفع أسعار الفائدة ، في حين مازالت أسعار الفائدة اليابانية منخفضة ، ما يجعل الأصول المقوّمة بالدولار الأميركي أشد جذباً بالنسبة للمستثمرين . فقد قفز عائد سندات الخزانة الأميركية مع رهان المتعاملين على استمرار الاحتياطي الفدرالي في زيادة أسعار الفائدة بمعدلات قوية، بينما يحدد بنك اليابان سقفا بنسبة 0.25% على عائد سندات الحكومة لأجل 10 سنوات.

لماذا لا ترفع اليابان أسعار الفائدة؟

- لأن المعركة الطويلة لمواجهة الانكماش والتضخم تسارع التضخم بأكثر من هدف بنك اليابان البالغ 2% ،ويعتقد البنك المركزي أن البلاد تحتاج إلى زيادة أعلى في الأجور حتى تحقق استقرار معدل التضخم.

ماذا يعني ضعف الين بالنسبة لأداء الاقتصاد؟

- يصب انخفاض قيمة الين في مصلحة الشركات اليابانية الكبيرة المتعددة الجنسيات والتي تمتلك أنشطة عالمية لأنه يرفع من قيمة الأرباح المحولة من الخارج.

ويساعد ضعف العملة نشاط السياحة عبر زيادة القوة الشرائية للسائحين القادمين من خارج البلاد.

كذلك يساعد انخفاض تكلفة الاقتراض على الاستمرار في زيادة الإنفاق العام حتى يساعد الاقتصاد الياباني على التعافي من آثار تفشي الجائحة.

من الناحية الأخرى، يرفع ضعف الين من تكلفة واردات الطاقة والغذاء، ما يلحق أضراراً بالمستهلكين الذين لا تزيد أجورهم بنفس وتيرة الزيادة في تكاليف المعيشة.

الين الياباني والسياسة النقدية للبنك المركزي الياباني

كما تفهم، منذ سنوات عديدة سياسة البنك المركزي توسعية للغاية ، مع العديد من الحوافز الاقتصادية مثل:

- أسعار الفائدة السلبية

- برامج شراء الأصول

- السيطرة على منحنى العائد على السندات الحكومية.

تعني أسعار الفائدة السلبية في اليابان بعد التسعينيات أن الين رخيص للغاية للاقتراض. وهذا يشجع على استخدام استراتيجيات التداول الـ “Caryy Trading “. ويستخدم المتداولون الين الياباني منخفض التكلفة لشراء الأصول ذات العائد المرتفع . وهذا يسمح لهم بكسب الفرق بين أسعار الفائدة من حيث العائد.

يمكننا أن نقول أن هناك علاقة عكسية بين الين الياباني والأصول الخطرة مثل الأسهم . وبالتالي أصبح الين إجراء لقياس شهية المخاطرة في الأسواق المالية.

هل يمكن أن ينخفض الين أكثر؟

الجواب على هذا السؤال يستند بشكل كبير على مدى وتيرة مجلس الاحتياطي الفدرالي في رفع أسعار الفائدة ، فكلما ازدادت عوائد سندات الخزانة ، زادت فجوة الأسعار بين اليابان والولايات المتحدة.

ان رفع أسعار الفائدة من قبل بنك الاحتياطي الفدرالي الاميركي في وقت سابق من هذا العام، دفع المستثمرين إلى المراهنة على أن تحذو اليابان حذوها ، وما تزال التكهنات بالتغيير النهائي قائمة ، لكنها تراجعت في الغالب بعد أن أظهر بنك اليابان مراراً وتكراراً التزاماً بالدفاع عن سقف عائده. لذلك قد نشهد مزيدا من التراجع في سعر الين خلال الفترة المقبلة على المدى القصير الاجل ،وميل كبيرا الى التصحيح على المدى المتوسط والطويل الاجل ، كما ان وقوع الولايات المتحدة في حالة الركود قد يضعف الدولار الاميركي مقابل الين والعملات الاخرى .