اعداد دانييلا سعد – الحوارنيوز

بقلم أندريا بيسكاتوري ومارتن شتومر*

تحوَّل العالم* من الطاقة الوفيرة رخيصة الثمن إلى حالة من الندرة في ظل تدني الاستثمارات واشتعال الحرب.

يبدو أن العقد الماضي كان يمثل بزوغ حقبة من الطاقة الوفيرة، في ظل النمو المتسارع في إنتاج الهيدروكربونات والطاقة المتجددة. غير أن ذلك يبدو الآن ذكرى بعيدة، ولا سيما في أوروبا.

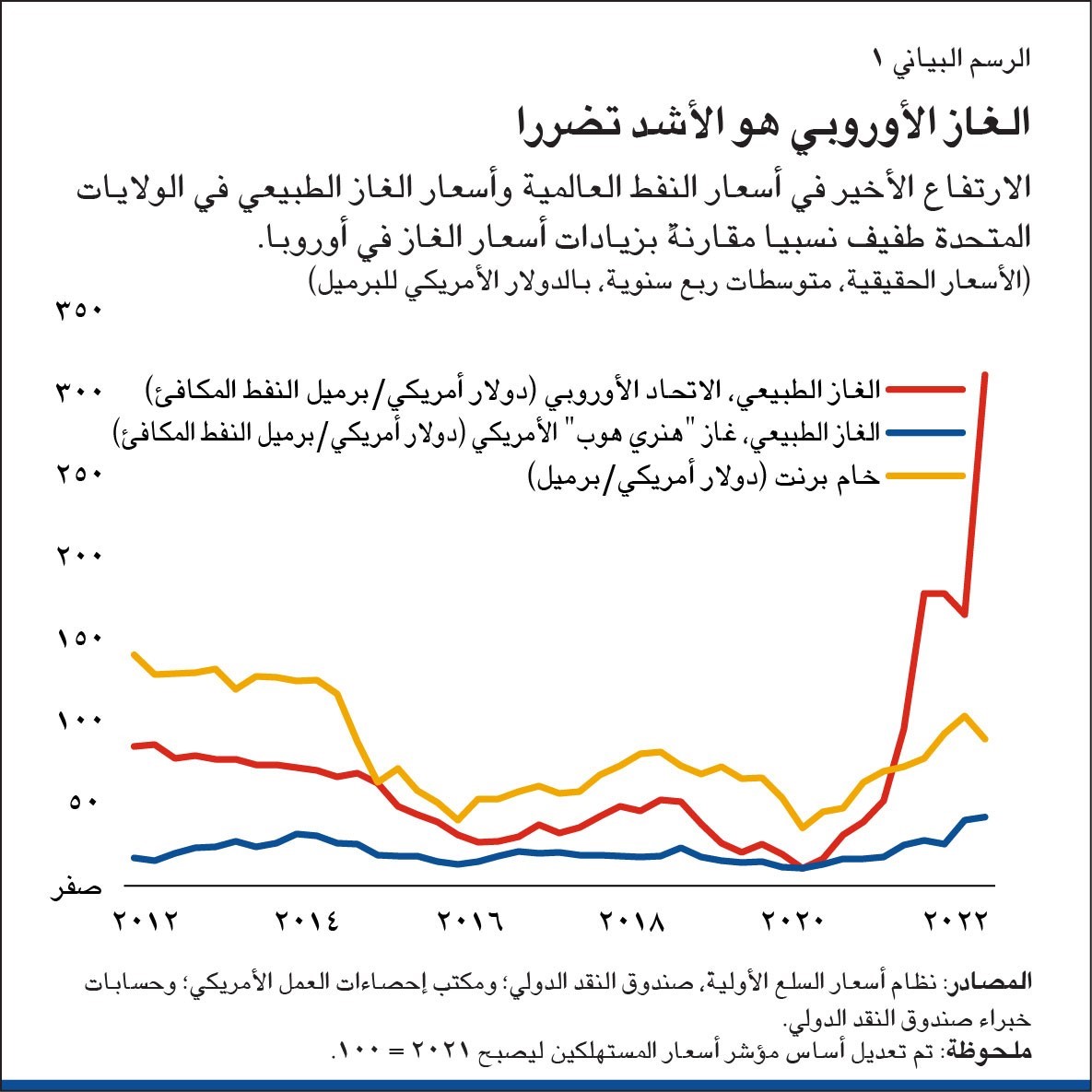

فقد بلغت أسعار الغاز في أوروبا مستويات غير مسبوقة في الربع الثالث من عام 2022، مرتفعة قرابة 14 ضعفا عن مستواها في الربع الثالث من عام 2019 (راجع الرسم البياني 1). وفي الوقت نفسه، تضاعفت أسعار الغاز في الولايات المتحدة ثلاث مرات كما زادت أسعار النفط العالمية بنحو 40%.

وعلى الرغم من تراجع الأسعار نوعا ما منذ الربع الثالث من عام 2022، فإن زيادة أسعار الطاقة تمثل أحد المحركات الرئيسية لارتفاع التضخم، كما تشكل عبئا رئيسيا على النمو الاقتصادي حول العالم.

فكيف انتقل العالم بهذه السرعة البالغة من فترة انخفاض سعر الطاقة إلى أزمة الطاقة التي تتكشف فصولها اليوم؟ وإلى أي مدى عانت أسواق الطاقة من الضعف قبل أن تتلقى صدمة الحرب في أوكرانيا؟ ولِمَ كان الغاز الطبيعي أشد تضررا من النفط؟

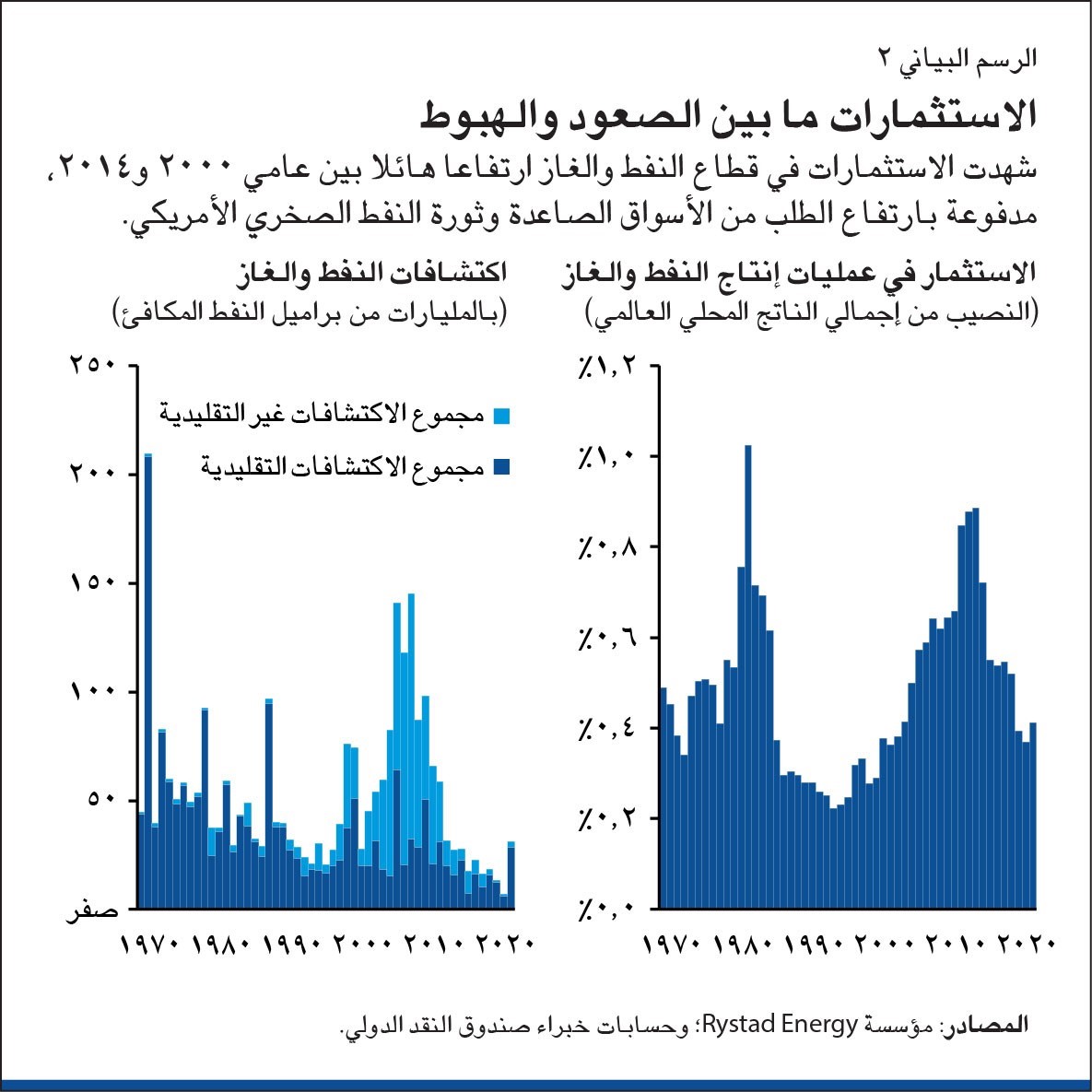

بدءا من أوائل القرن تقريبا، شهد العالم طفرة في استثمارات النفط والغاز بلغت ذروتها في عام 2014 (راجع الرسم البياني 2). وكانت زيادة الاستثمارات مدفوعة بارتفاع الأسعار (الناتج عن زيادة الطلب من قِبَل الأسواق الصاعدة) وبثورة إنتاج النفط والغاز الصخريين في الولايات المتحدة التي أعقبت الابتكار التكنولوجي في تكسير الرواسب غير التقليدية. وأحدثت هذه الثورة تحولا هائلا. إذ أصبحت الولايات المتحدة مُصدِّرا صافيا للهيدروكربونات، حيث ضاعفت تقريبا حجم إنتاجها من النفط والغاز خلال عقد واحد. غير أن الصعود حمل في طياته بذور الهبوط. ففي هذه الحالة، أدت طفرة إنتاج النفط في الولايات المتحدة، إلى جانب قرار منظمة أوبك بزيادة الإنتاج دفاعا عن حصتها السوقية، إلى حدوث انهيار في أسعار الطاقة في عام 2014. ونتيجة لذلك، شهدت الاستثمارات العالمية في النفط والغاز تراجعا حادا.

وقد تفاعل ما كان من الممكن أن يكون مجرد دورة انتعاش وركود عادية مع التحول إلى الطاقة النظيفة، ليسفر عن انعكاسين. أولا، قام المنتجون بخفض استثماراتهم وبدأوا بتقليص اعتمادهم على الوقود الأحفوري بوتيرة سريعة. ولكن في الوقت نفسه، كانت الاستثمارات في الطاقة المتجددة أقل بنحو تريليون دولار سنويا عن المستوى اللازم لتحقيق هدف الأمم المتحدة بالوصول إلى الانبعاثات الصفرية الصافية بحلول عام 2050، وفقا للوكالة الدولية للطاقة. وأدت هذه الاتجاهات مجتمعة إلى عجز في مجموع استثمارات الطاقة العالمية.

ثانيا، ومع ارتفاع معدلات الكهربة، زادت اقتصادات عديدة من اعتمادها على الغاز الطبيعي بوصفه عامل وقاية ضد الانقطاعات في إنتاج الطاقة المتجددة (طاقة الرياح والطاقة المائية والشمسية)، ولإحلاله محل محطات الكهرباء العاملة بالفحم. وقد ارتفع نصيب الغاز في إجمالي إنتاج الطاقة الأولية من 16% في 2010 إلى 22% في 2021. وفي اقتصادات منظمة التعاون والتنمية في الميدان الاقتصادي، ارتفع نصيب الغاز في توليد الكهرباء من 23% إلى 30% خلال الفترة نفسها، وفقا للوكالة الدولية للطاقة.

الحرب في أوكرانيا

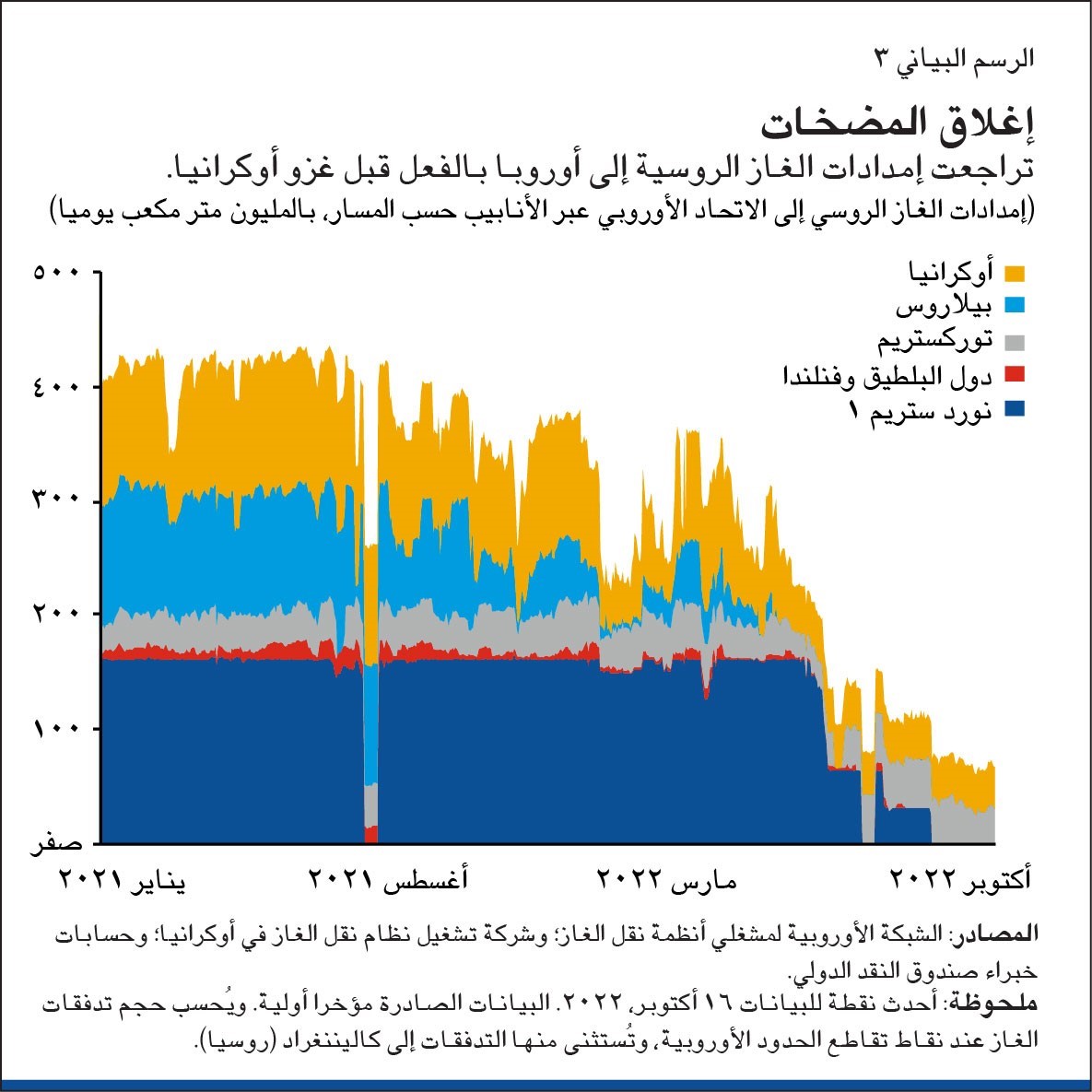

في عام 2021، وقبل الغزو الروسي لأوكرانيا، تزامنت هذه الاتجاهات مع شتاء قارس وانخفاض توليد الكهرباء من مصادر الطاقة المتجددة المدفوع بأحوال الطقس في أوروبا والبرازيل. وكانت أسواق الغاز غير متوازنة بالفعل منذ أن شهد استهلاك الغاز على مستوى العالم زيادة أسرع من المتوقع بعد ظهور الجائحة. وما هو أكثر من ذلك أن روسيا، التي تمد أوروبا عادة بثلث استهلاكها من الغاز، خفضت إمدادات الغاز إلى أوروبا بداية من منتصف 2021 قبل بدء الحرب (الرسم البياني 3، الصفحة التالية). وقررت شركة الطاقة الروسية غازبروم عدم ملء مرافق التخزين الأوروبية المركزية الخاصة بها. وشهدت أسعار الغاز الأوروبية وأسعار الغاز الآسيوية، التي تسجل تحركات متوزاية عموما بسبب سوق الغاز الطبيعي المسال العالمية، ارتفاعا بنحو سبعة أضعاف لتصل إلى 33 دولارا لكل مليون وحدة حرارية بريطانية في الربع الرابع من 2021 صعودا من 4,90 دولار في الربع الرابع من 2019. وفي المقابل، ثبتت أسعار النفط عند 78 دولارا للبرميل في الربع الرابع من 2021، بزيادة قدرها 18 دولارا فقط عما كانت عليه منذ ثمانية أرباع سابقة. وارتفع سعر الفحم بما يزيد على الضعفين ليبلغ 182 دولارا للطن صعودا من 73 دولارا خلال الفترة نفسها.

وعندما ألقت أصداء الحرب في أوكرانيا بتبعاتها، كانت أسواق الغاز الطبيعي واقعة بالفعل تحت ضغوط هائلة، في حين كانت أسواق النفط متوازنة نسبيا. ومنذ بدء الحرب، تزايد التباعد بين أسعار الغاز والنفط. فبعد ستة أشهر من بدء الحرب، سجلت أسعار الغاز في أوروبا قفزة إضافية في الربع الثالث من 2022 بنسبة 75%، بينما ارتفعت أسعار النفط بنسبة 15% فقط منذ بدء الغزو.

فلماذا كان هناك اختلاف في استجابة كل من أسعار الغاز وأسعار النفط تجاه الصدمات القادمة من روسيا؟ تكمن الإجابة في اختلاف هياكل كلتا السوقين وطبيعة الصدمات.

تفكك أسواق الغاز

تتسم أسواق الغاز الطبيعي العالمية بالتفكك نظرا لاعتمادها في الغالب على البنية التحتية لأنابيب الإمدادات التي تمنع المراجحة عبر المناطق. وفي الوقت الحالي، لا يتحقق التكامل سوى لربع أسواق الغاز العالمية. وترتبط أسواق أنابيب الغاز الأوروبية بسوق الغاز الطبيعي المسال من خلال المحطات المتخصصة في تسييل الغاز وإعادته إلى الحالة الغازية. وهذه المحطات تسمح بنقل الغاز عبر القارات باستخدام الشاحنات الصهريجية، وتربط مستهلكي الغاز الأوروبيين بالمستهلكين في البلدان الأخرى المستوردة للغاز الطبيعي المسال في أنحاء العالم، والتي يقع معظمها في شرق آسيا.

ولا تمتلك روسيا ما يكفي من الأنابيب أو محطات تسييل الغاز لإعادة توجيه جزء كبير من صادراتها عبر الأنابيب لأوروبا إلى وجهة أخرى. وهذا هو السبب في أن تراجع تدفقات الغاز الروسي يمثل صدمة إمداد حقيقية. فهو يعادل خروج نحو 17% من استهلاك الغاز الأوروبي وواردات الغاز الطبيعي المسال غير الأوروبية مجتمعين من السوق.

وساعدت إعادة توجيه مسار الغاز الطبيعي المسال من آسيا وأوروبا في الوقاية من صدمة الإمداد، وتراجَع استهلاك الغاز في الاتحاد الأوروبي، كما زادت كذلك إلى حد ما الإمدادات القادمة من الجزائر وأذربيجان والنرويج. ولتحفيز هذه التعديلات السوقية، يتعين أن ترتفع أسعار الغاز عدة مرات في ظل انخفاض مرونات الطلب والعرض. ومن ثم تكون السياسات الحكومية التي تحمي المستهلكين من خلال تشويه الإشارات السعرية التشويهية، مثل دعم الأسعار، غير ذات فائدة. وما لم يُسمح للقوى السوقية بتحقيق التعديلات المطلوبة، فإن الترشيد السعري يصبح الخيار الوحيد، وهو أمر أشد وطأة على الاقتصاد. وتظل الحكومات قادرة على حماية الأسر الضعيفة من خلال المدفوعات المقطوعة وغيرها من الآليات، ولكن ينبغي أن تحافظ على فعالية الإشارات السعرية.

تكامل أسواق النفط

وعلى النقيض من أسواق الغاز، يتيح التكامل العالمي لسوق النفط حماية ضد الصدمات. فالبنية التحتية للنقل والتجهيز تسمح بالمراجحة عبر الحدود. لذلك على الرغم من أن الصدمات التي تواجه سوق النفط لا تزال تؤثر بقوة على الأسعار، يظل هذا التأثير أقصر أجلا مقارنة بالتأثير على أسعار الغاز الطبيعي. وتتسم المرونات السعرية للعرض والطلب بقوة أكبر نظرا لإمكانية تعديلها على نطاق أوسع.

علاوة على ذلك، وعلى عكس أسواق الغاز، فإن سوق النفط لم تشهد صدمة مادية على مستوى الإمدادات من جراء الحرب. إذ ظلت صادرات النفط الروسي ثابتة في 2022. وتسببت العقوبات وخفض الشركات الأوروبية لحجم أعمالها مع روسيا في اختلال أسواق النفط، وتم استيعاب هذه الاختلالات جزئيا من خلال فروق الأسعار الكبيرة بين أسعار خام برنت والنفط الروسي. فقد ارتفعت أسعار خام برنت، بينما تعرض النفط الروسي لخصومات سعرية (الرسم البياني 4). ويخلق هذا حافزا على تغيير مسار النفط الروسي إلى الهند والصين ومناطق أخرى. وعلى عكس الغاز، تم البدء باستخدام احتياطيات النفط الاستراتيجية للسيطرة على ارتفاع الأسعار. وعلاوة على ذلك، أدى تباطؤ النشاط الاقتصادي في الصين وفي أنحاء أخرى من العالم إلى فرض ضغوط خافضة على أسعار النفط.

التداعيات على أسواق الكهرباء

ونظرا لأن أسواق الغاز الطبيعي أكثر تضررا من الحرب في أوكرانيا مقارنة بأسواق النفط، تنشأ عن هذه الحرب تبعات هائلة على أسواق الكهرباء الأوروبية. فأسعار الجملة للكهرباء تتحرك بالتوازي مع أسعار الغاز في أوروبا نظرا لأن أسعار الكهرباء تتحدد على أساس أعلى تكلفة حدية للإنتاج (كما هو الحال في أي سوق تنافسية)، لذلك تشكل محطات الكهرباء العاملة بالغاز في الوقت الحالي مصدر الإنتاج الأعلى تكلفة على الإطلاق. ونتيجة لذلك، شهدت أسعار الكهرباء تقلبات حادة وزادت مؤخرا بمقدار سبعة أضعاف عما كانت عليه في أوائل 2021، حتى في بلدان مثل إسبانيا والبرتغال، حيث يمثل نصيب الغاز الطبيعي في توليد الكهرباء نسبة صغيرة نسبيا مقارنة بمصادر الطاقة المتجددة.

ويمتد الشعور بصدمة أسعار الكهرباء عبر أوروبا، لكن ليس بالصورة نفسها في كل البلدان. فرغم تكامل أسواق الغاز والكهرباء في أوروبا وما تشهده من تدفقات تجارية هائلة عبر الحدود، هناك اختناقات على مستوى البنية التحتية، واختلافات في مزيج مصادر توليد الكهرباء، وتباينات على مستوى السياسات فيما يتعلق بالدعم أو الحدود السعرية. وقد أدت هذه العوامل إلى تباعد حاد في أسعار الجملة للطاقة.

وفي خضم حربٍ دائرة واقتصادٍ عالمي آخذٍ في التداعي، من الصعب معرفة أي الأحداث ستسبب ضررا لأسواق الطاقة في الشهور القادمة. وفي الوقت نفسه، تكشف مقارنة أسواق الغاز والكهرباء بأسواق النفط عن مخاطر التجزؤ والمنافع التي تتيحها الأسواق الأكثر تكاملا للوقاية من صدمات العرض والطلب. وينبغي للحكومات تعزيز تكامل أسواق الغاز الطبيعي على مستوى العالم وكذلك أسواق الكهرباء الإقليمية. وإلى جانب تقديم الدعم لمصادر الطاقة المتجددة، ينبغي للحكومات المساعدة في إنشاء البنية التحتية اللازمة لتسييل الغاز وتداوله، وبناء شبكات أكثر كثافة لنقل الكهرباء. ومن شأن التعجيل بذلك أن يساعد على استبدال إمدادات الطاقة الروسية والتعامل مع انقطاعات الطاقة المتجددة.

- مجلة التمويل والتنمية – صندوق النقد الدولي

- أندريا بيسكاتوري هو رئيس وحدة السلع الأولية في إدارة البحوث بصندوق النقد الدولي.

- مارتن شتومر هو اقتصادي في إدارة البحوث بصندوق النقد الدولي.