كيفية إدارة السيولة في الازمات

تعرض اقتصاد أي بلد لظروف خاصة تزيد من طلب المواطنين على السيولة بقصد التحوّط أو لمواجهة المخاوف ،وبالمقابل تقوم المصارف في إطار القوانين الناظمة لعملها بإدارة السيولة حفاظا على مصداقيتها واستمرارها كونها العصب الحقيقي للاقتصاد.

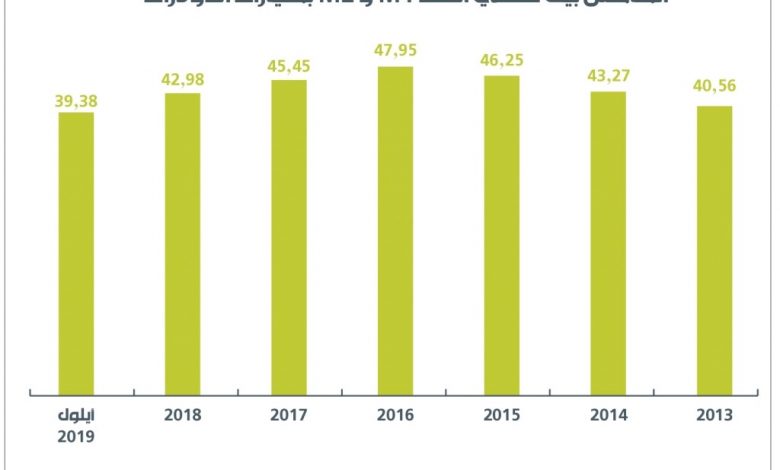

سعت المصارف اللبنانية باختلاف احجامها نحو تدعيم مكونات شبكات الأمان المالي لديها بهدف زيادة عمق الأسواق المالية واستقرارها، مسترشدة في ذلك بتوصياتلجنة بازل التي تعتبر أن التكامل في شبكات الأمان المالي هو أحد الشروط المسبقة للوصول إلى نظام مالي مستقر .الا ان ما يشهده لبنان أزمة اقتصادية متصاعدة. فنسبة البطالة بين الشباب التي تفوق نسبتها 25% ومواجهتها تتم بمعدلات نمو تفوق 1.5% ،لكن معدل نمو بالكاد بلغ 0,2 % عام 2018، بحسب صندوق النقد الدولي، مترافقا مع ارتفاع الدين العام إلى 86 مليار دولار، أي أكثر من %150 من إجمالي الناتج المحلي، وهي ثالث أعلى نسبة في العالم بعد اليابان واليونان وما رافقها مؤخراً من تصنيف المكانة الائتمانية للبنان من وكالات التصنيف الاميركية وما تلاها من عقوبات على "جمال ترست بنك"، عبر إدراج وزارة الخزانة الاميركية هذا المصرف على لائحتها السوداء OFAC، ارخت مفاعيل إرباكيه لدى المودعين ، لا سيما بعد اطلاق عدد من الاشاعات أثارت المخاوف من ان تكون الخطوة الاميركية فاتحة لخطوات مماثلة تطال مصارف أخرى.

وعلى الرغم من اتخاذ "جمال ترست بنك" قرار التصفية الذاتية و دفع أموال المودعين الا ان هذه العوامل مجتمعة دفعت العديد من المودعين الى المسارعة الى سحب جزء من ودائعهم لدى المصارف الاخرى نقدا وتخزينها في بيوتهم ، ولم يطل الامر سوى ايام حتى اطلت براسها ظاهرة الاقتصاد الموازي ،أو ما يعرف بالسوق السوداء، والذي يرتكز عمله على التبادل النقدي بدل التعامل المصرفي الدفتري ،ما أدى الى استخدام كميات كبيرة من الأوراق النقدية البنكنوت لانعاش هذا السوق غير الشرعي ، ومن ثم جاءت الاحتجاجات الشعبية وما رافقها من اقفال للمصارف و تعطيل وشلل للدورة الاقتصادية في البلد ومسارعة المودعين بأعداد كبيرة الى اجراء عمليات سحب احترازية تفوق حاجاتهم بهدف تموين النقد نتيجة تطورات سياسية و مخاوف امنية ،حيث قدرت المونة المنزلية من النقد بحوالي 3 مليارات دولار اميركي!!

إذا هناك كتلة نقدية أصبحت خارج المصارف وبالتالي تصبح أدوات السياسة النقدية التي يرسمها البنك المركزي ضعيفة للتحكم بها، ما يدفع المصارف الى إعطاء الأولوية لتأمين السيولة المطلوبة ،او ما يطلق عليه «هامش الأمان» او ما يعرف اصطلاحا بمبدأ "السلامة والأمان". وبما انه في ظل الظروف الحالية ربما لا تتوفر السيولة الفائضة بالعملات الأجنبية كالتي كانت موجودة في الظروف العادية بسبب ازدياد الطلب على سحب العملات الأجنبية ، لذلك وتجنبا لما يعرف بالهلع المصرفي Bank Run والذي يترك اثارا سلبية على القطاع المصرفي و الاقتصاد ككل ،فقد عمدت المصارف الى اعتماد استراتيجية ما يسمى بالكفاءة الاقتصادية Pareto Efficiency عبر الالتزام بسقوف محددة للسحب تلبي احتياجات الجميع ،تجنبا لزيادة منفعة مودع على حساب الاضرار بمودع اخر، كما ان هذه الاستراتيجية خلال الازمة سمحت للسلطات النقدية بوضع ضوابط مؤقته عادلة ومنطقية لمنع هستيريا هروب رؤوس الأموال من لبنان بشكل ممنهج .

ان هذه العوامل مجتمعة ادت الى شح السيولة مما اثر على تراجع الكتلة النقدية. Banknoteالمتداولة في السوق، الا ان هذا الامر لا يطال المكانة المالية للمصارف، كما انه وبعكس المفهوم الخاطئ السائد لدى الكثير من المودعين الذين يعتقدون ان السيولة يجب ان تتكون من أوراق نقدية جاهزة وتحت الطلب ، فان السيولة تتألف من عدة عوامل متشابكة تشكل في ما بينها عددا من خطوط الدفاع التي تلجأ اليها المصارف حفاظا على ثقة واموال المودعين ،لا سيما بعد ما تم فرضه من معايير عالمية لتجنب تكرار الأزمة المالية العالمية التي اصابت الولايات المتحدة الأميركية عام 2008 مع الإشارة الى نسبة الملاءة لدى اللبنانية تفوق متطلبات بازل 3

السيولة

تعتمد المصارف التجارية على عدد من النسب المالية لمعرفة مدى كفاءة السيولة النقدية لديها وفحص قدرتها على الوفاء بالتزاماتها مما لديها من نقد و اصول اخرى سريعة التحويل إلى نقدية . والسيولة تمثل سيفاً ذو حدين ، فاذا ازداد حجم السيولة عن الحد الاقتصادي لها ، أي الاحتفاظ بسيولة نقدية كبيرة تزيد عن ألحد المطلوب تؤثر سلبا على ربحية المصرف ، كما أن انخفاض السيولة عن الحد المطلوب يؤدي إلى حالات العسر المالي ويحقق الضعف في كفاءة المصرف عن الوفاء بالتزاماته خاصة تجاه المودعين عند طلب ودائعهم وكذلك عدم القدرة في تلبية طلبات الاقتراض المقدم له .

بالمفهوم العام يمكن تعريف السيولة بأنها القدرة على توفير النقد لتلبية حاجات ومتطلبات العملاء التعاقدية وغير التعاقدية. أما بالمفهوم الاقتصادي الشامل فهي عرض النقد المكون من المستوى الأول من الكتلة النقدية والذي يشار اليه برمز M1 يشمل الأموال السائلة من نقود ورقيّة بنكنوت وحسابات جارية تحت الطلب، إضافة الى المستوى الثاني من الكتلة النقديّة والذي يشار إليه برمز M2 والمكون من الأموال الموجودة على شكل ودائع وتوظيفات في الأوراق الماليّة السائلة وغيرها من أشكال الادخار.

أن القوانين والأنظمة تنص أساساً على الاحتفاظ بنسب سيولة محددة لدى المصارف تظهر في ميزانياتها، ومن خلالها أيضاً يمكن دراسة السيولة الفائضة وما نسبة الودائع التي هي تحت الطلب وتلك الثابتة التي يمكن الاستفادة منها.

العوامل المؤثرة في السيولة المصرفية

1. رصيد رأس المال الممتلك يؤثر على سيولة المصرف حيث أنه كلما زاد زادت السيولة، والعكس صحيح. ومن هنا جاء قرار مصرف لبنان الأخير بإلزامية زيادة رأسمال المصارف بنسبة 20% خلال العامين 2019 و2020 لضخ سيولة إضافية في السوق اللبناني.

2. عمليات الايداع والسحب على الودائع: في الوقت الذي تؤدي فيه السحوبات اي تحويل الودائع الى نقد إلى تخفيض نقدية الصندوق واحتياطيات البنوك التجارية لدى المصرف المركزي وبالتالي إلى تقليص سيولته، فإن الايداعات ،أي طلبات تحويل النقد إلى ودائع،تؤدي الى تعزيز صندوق واحتياطيات وسيولة المصارف.

3. . المقاصة: تزداد وتنخفض سيولة المصرف التجاري نتيجة مقاصة حساباته مع المصارف التجارية المحلية الأخرى وتزيد أرصدته النقدية حكما إذا ما ظهر أن رصيد حسابه الجاري دائن لدى البنك المركزي.

4. المصرف المركزي :كممثل للسلطة النقدية يمتلك البنك المركزي قدرة التأثير على السيولة المصرفية من خلال تزويده المصارف التجارية بالنقد المطلوب من النقود الورقية والمعدنية، فإذا اعتمد البنك المركزي سياسة تقليص عرض العملة، فإنه سيعمل على تخفيض حجم الأرصدة النقدية الحاضرة أو الاحتياطيات النقدية المتوفرة لدي المصارف التجارية ، ويقلل قابليتها على منح القروض، وتعتمد سياسة البنك المركزي هذه على رفع سعر إعادة الخصم وبيع السندات الحكومية في السوق المفتوحة، ورفع نسبة الاحتياطي النقدي القانوني، ويحصل العكس في حال توسيع عرض العملة، لأن ذلك يؤدي إلى ارتفاع الأرصدة النقدية للمصارف، وزيادة سيولتها ، مما يسمح بتوسيع قدراتها الإقراضية ومواجهة مختلف السحوبات.

أهمية السيولة للمصارف التجارية

يرتكز عمل المصارف التجارية على القيام بدور الوسيط ما بين المودعين الذين يشكلون سوق عرض المال، والمقترضين الذين يشكلون سوق الطلب من خلال قدرة المصارف على تحويل استحقاقات ودائع العملاء قصيرة الأجل إلى قروض طويلة الأجل، مع ضمان القدرة على التوفيق ما بين تلبية طلبات سحب الودائع ع عند الاستحقاق، وتلبية حاجات المقترضين الاستفادة من قروض تتزامن استحقاقاتها ومواعيد تحقيق الأرباح المتوخاة من هذه التوظيفات التي تقع مسؤولية مخاطرها على المصرف دون سواه، ومن هنا جاء دور السيولة.

غالبا ما يلبي الناس احتياجاتهم للسيولة إما من خلال سحب الأموال من حساباتهم المودعة لدى المصارف، أو من خلال الاقتراض منها و في كلا الحالتين تحتاج المصارف إلى السيولة لمواجهة الاحتياجات اليومية لعملائها إلى المال والنقد لذا يجب أن تكون المصارف التجارية مستعدة دائما لتلبية هذه المتطلبات مما يستدعي توفر موجودات نقدية سائلة واصول مالية تغلب عليها صفة السيولة يمكن تحويلها إلى نقد سائل بسرعة وسهولة لمواجهة الاحتياجات النقدية الفورية أو الطارئة التي تتطلب تسديدا نقدياً لالتزاماتها او استجابة لطلبات ائتمان أو منح القروض .

محاسبيا تتحقق السيولة على جانب الأصول من خلال:

1. تسديد العملاء للقروض المستحقة وفوائدها، وتحصيل المصارف لاستثماراتها التي انتهت آجالها.

2. . بيع بعض الأصول قبل استحقاقها في الأسواق الثانوية، مثل بيع الأسهم، والسندات، والقروض المسندة (SECURITIZED)

أما على جانب الخصوم فيمكن خلق السيولة من خلال تنمية محفظة الودائع.

ان وجود أي خلال بالدورة المالية للمصرف التجاري وعدم توازن الأموال الواردة إلى المصرف نتيجة تسديد القروض والاستثمارات المستحقة ونمو محفظة الودائع من جهة (Cash In) ، والأموال الخارجة منه على شكل قروض جديدة، أو ودائع مسحوبة من جانب آخر (Cash Out)، يكون المصرف هنا بحاجة إلى قياس مقدار العجز في السيولة الناتج عن الفرق ما بين التدفقات النقدية الداخلة والتدفقات الخارجة. وهنا، يكون لزاما على المصرف، إما استعمال سيولته المخزونة بسرعة أكثر من سرعتها الطبيعية، أو القيام بشراء الأموال، وهو ما يعرف بإدارة الخصوم.

وتقسم خطوط الدفاع عن مصادر السيولة الى قسمين داخلي وخارجي على النحو الآتي:

1. مصادر داخلية

المنهج الكلاسيكي لإدارة سيولة المصارف التجارية من خلال تخزينها ضمن الميزانية، واستخدام الفوائض الاحتياطية او ما يسمى FUNDS FED عند الحاجة كمصدر مؤقت للسيولة ويسمى هذا الأسلوب بنظرية التحويل (ASSET CONVERSION SHIFTABILITY)، لأنه يقوم على تحويل أصوله السائلة إلى نقد لمواجهة احتياجاته، سيما ان هذا المنهج يعطي الأولوية للسلامة على حساب الربحية.

ويتم اختزان السيولة في ميزانية المصرف التجاري ضمن البنود الآتية:

أ. الاحتياطي الأساسي PRIMARY RESERVE وهي الأرصدة النقدية التي تفوق الاحتياطيات القانونية المقررة والتي يمكن ان تستعملها المصارف التجارية لغايات تشغيلية عادية.

ب. الاحتياطي الثانوي SECONDARY RESERVE يتكون هذا البند من الفوائض الاحتياطية، والأوراق المالية السيادية قصيرة الأجل، والأوراق المالية الأخرى ذات التصنيف الممتاز والمخاطر المنخفضة، أي تلك القابلة للبيع السريع دون خسارة. والغاية من الاحتياطي الثانوي توفير السيولة لتلبية أي زيادة غير متوقعة على حجم السحوبات او الإقراض او لمواجهة التطورات غير العادية في السوق ذات العمق البسيط.

ت. لاحتياطي الثالث للسيولة TERTIARY RESERVE من اعلى مستويات التحكم لتعيين نقاط ضبط السيولة على المدى الطويل ويشمل هذا الاحتياطي الأوراق السيادية، التي تتراوح مدتها ما بين سنة إلى سنتين.

ث. احتياطي الاستثمار INVESTMENT RESERVE ويتكون هذا الاحتياطي من أوراق مالية متوسطة وطويلة الأجل.

. 2. المصادر الخارجية للسيولة

كبديل لعملية خزن السيولة داخل ميزانية المصرف التجاري، طورت المصارف في مطلع الستينات أسلوبا لإدارة السيولة، سمى بإدارة المطلوبات والذي تتألف ادواته من شهادات الإيداع Certificate of Deposit والفوائض الاحتياطية FED FUNDS ، واتفاقيات البيع وإعادة الشراء Repurchase agreement ، وفوائض سوق ما بين المصارفInterbank Market حيث يستطيع المصرف التجاري أن يخفض مقدار السيولة المخزونة في ميزانيته للاستثمار في قروض ذات ربحية أفضل شرط الموازنة بين المخاطر والمردود. فالسياسة المتحفظة تؤدي إلى تقليص الاعتماد على إدارة المطلوبات لأنها تركز على زيادة السيولة المخزونة.

قياس سيولة المصرف

يعتبر مقياس التدفق النقدي من أفضل مقاييس السيولة لكن صعوبة تقدير التدفقات، ترجح كفة المقاييس الكمية كما يلي:

– نسبة الودائع إلى الموجودات: بدلا من استخدام قيمة جميع الودائع لاحتساب هذه النسبة عادة ما يتم اعتماد حجم الودائع المستقرة (CORE DEPOSITS) فقط، ويقصد بالودائع المستقرة تلك التي يتوقع أن تبقى في المصرف برغم الظروف الاقتصادية المختلفة، ويتوقع أن تكون نسبة الودائع المستقرة إلى الموجودات عالية في المصارف الصغيرة التي تعتمد على قاعدة واسعة من العملاء، ومنخفضة لتلك المعتمدة على إدارة المطلوبات.

– نسبة التسهيلات إلى الموجودات: تعتبر القروض أقل موجودات المصرف سيولة لذلك فالنسبة العالية مؤشر على التوسع في الإقراض، وبالتالي انخفاض السيولة، بينما تشير النسبة المنخفضة إلى وضع سيولة جيدة. وتتغير هذه النسبة تبعا لحجم المصرف.

– نسبة التسهيلات إلى الودائع: إحدى المقاييس التقليدية التقريبية لسيولة المصارف وهي تقيس نسبة استخدام الودائع في عمليات الإقراض. وتعتبر نسبة التسهيلات إلى الودائع المستقرة الصورة الأكثر تعبيرا عن السيولة، وكلما انخفضت هذه النسبة كانت مؤشرا على مخزون من السيولة لدى المصرف، والعكس صحيح. إن أهمية هذه النسبة تكمن في كونها إشارة تحذير لإدارة المصارف لمراجعة سياساتها الخاصة بتوزيع الأصول لصالح السيولة. وعند النقطة التي تزيد فيها نسبة التسهيلات إلى الودائع المستقرة على 1:1 ، يكون ذلك بداية للفصل بين المصرف الذي يعتمد على السيولة المخزونة، والمصرف الذي يعتمد على إدارة المطلوبات لتحقيق سيولته.

– نسبة الموجودات السائلة Current Assetsإلى اجمالي الموجودات تقيـــس هـــذه النسبــــة الأصــــول الأكثــــر سيـــولة بالنسبة لإجمالي الأصول. وتتكون الموجودات السائلــة من الأرصدة النقدية لدى المصرف نفسه، وودائعه لدى الجهاز المصرفي والبنك المركزي، وكذلك الأوراق المالية التي تقل مدتها عن سنة. وتتميز هذه البنود بسهـــولة وســـرعة تحويلها إلى نقد دون خســـارة تذكر.

– الموجودات السائلة إلى الودائع تكتسب هذه النسبة أهميتها لقيامها على علاقة مباشرة بين الموجودات السائلة والودائع، بدلا من العلاقة غير المباشرة التي تعكسها نسبة القروض إلى الودائع. لكن يؤخذ على هذه النسبة وجود جزء من الموجودات السائلة لمواجهة احتياجات

السيولة القانونية، التي يفرضها البنك المركزي، والتي لا يسمح للمصارف باستعمالها.

ان الظروف الحالية الاستثنائية التي تمر بها الأوضاع السياسية والاقتصادية والمالية العامة في لبنان وما ولدته من خوف وقلق لدى المودعين ،هو الذي فرضَ على المصارف ان تتخذ هذه الإجراءات الوقائية المؤقتة بإدارة سيولتها لحماية القطاع المصرفي وحقوق المودعين خلال هذه المرحلة الصعبة علما انه لم يخسر أي من المودعين أموالهم في الدول التي انهارت اقتصادياتها لا في اليونان ولا فنزويلا ولا الاكوادور ولا ايرلندا ولا في الارجنتين.

* (خبير اقتصادي، أستاذ جامعي، ومصرفي)