استمرار السطوة: الدولار الأميركي قد يتعرض لكبوة.. لكنه سيواصل إحكام سيطرته على العالم

إسوار براساد* – الحوارنيوز

ربما يوشك النظام النقدي الدولي على أن يشهد تغيرات حاسمة نتيجة مزيج من القوى الاقتصادية والجغرافية-السياسية والتكنولوجية. ولكن لا يزال السؤال مطروحا حول ما إذا كانت هذه العوامل ستؤدي إلى تنحي الدولار الأمريكي عن مركزه باعتباره العملة الدولية المهيمنة خلال الجزء الأكبر من مرحلة ما بعد الحرب العالمية الثانية. وسيكون لهذه القوى انعكاسات كبيرة على تطور النظام العالمي نظرا لأن القوة المالية من أهم جوانب القوة الناعمة.

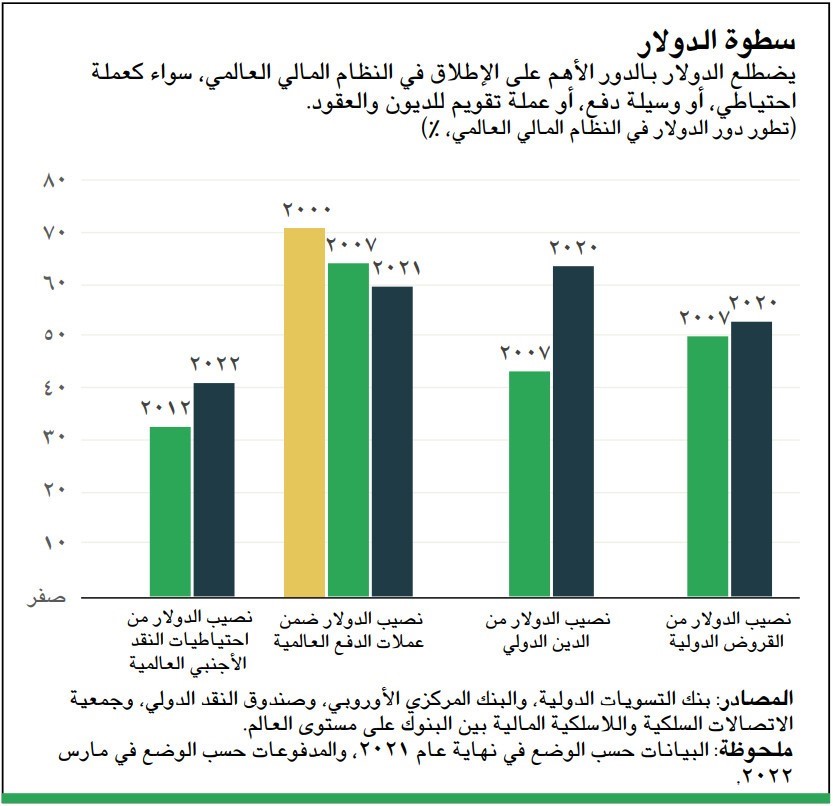

ويهيمن الدولار على جميع جوانب النظام المالي العالمي. وتستثمر البنوك المركزية حول العالم حوالي 60% من احتياطيات النقد الأجنبي، والتي تمثل في الأساس احتياطيات لمواجهة الخسائر المستقبلية، في أصول مقومة بالدولار. كذلك يُستخدم الدولار في تقويم غالبية المعاملات المالية الدولية وتسويتها (انظر الرسم البياني).

وهذا التأثير المهيمن للدولار يمنح الولايات المتحدة درجة كبيرة من القوة والنفوذ. فنظرا لأن المعاملات التي يُستخدم فيها الدولار دائما ما يكون النظام المصرفي الأمريكي طرفا فيها، يمكن للحكومة الأمريكية توقيع عقوبات صارمة على البلدان، مثل إيران وروسيا، تحد من قدرتها على النفاذ إلى أسواق التمويل العالمية. ويعني ذلك أيضا أن السياسات المالية والنقدية للحكومة الأمريكية تؤثر على باقي العالم نظرا لتأثيرها على قيمة الدولار. ويتيح ذلك للولايات المتحدة دورا أكبر من وزنها في إجمالي الناتج المحلي العالمي والتجارة، وهو ما كان دائما يثير استياء خصومها وحلفائها على حد سواء.

التغيير قادم

هناك تغيرات في الوقت الحالي قد تساهم في تقويض هذه السطوة، حيث يستمر تراجع الهيمنة القوية للولايات المتحدة على الاقتصاد. وفي الوقت الحالي، يمثل الاقتصاد الأمريكي حوالي 25% من إجمالي الناتج المحلي العالمي (على أساس أسعار الصرف السوقية) مقابل 30% عام 2000. فعلى مدار أكثر من عقدين، تحول مركز القوى الاقتصادية تدريجيا بالفعل، مقيسا بأنصبة الناتج العالمي والتجارة العالمية، في اتجاه اقتصادات الأسواق الصاعدة بقيادة الصين.

كذلك يساهم ظهور العملات الرقمية، الخاصة والرسمية، في زعزعة النظم المالية المحلية والدولية. لننظر في المدفوعات الدولية على سبيل المثال. فهي تنطوي على عملات متعددة، ونظم مدفوعات تحكمها بروتوكولات مختلفة، ومؤسسات تخضع لقواعد تنظيمية متباينة. لذلك دائما ما كانت المدفوعات عبر الحدود بطيئة وعالية التكلفة، فضلا عن صعوبة متابعتها بصورة آنية. أما في الوقت الحالي، فقد أصبحت التكنولوجيات الجديدة التي استحدثتها ثورة العملات المشفرة تتيح إجراء المدفوعات وتسوية المعاملات بصورة لحظية وبتكلفة أقل.

حتى البنوك المركزية أصبحت طرفا في اللعبة، حيث تستغل التكنولوجيات الجديدة لزيادة كفاءة آليات الدفع والتسوية التي تستخدمها المؤسسات المالية المحلية في تنفيذ المعاملات عبر الحدود. وهناك تعاون حاليا في هذا المجال بين البنوك المركزية في الصين ومنطقة هونغ كونغ الصينية الإدارية الخاصة وتايلند والإمارات العربية المتحدة، فضلا عن التعاون بين مجموعات أخرى من البنوك المركزية في مجالات مماثلة.

ومن شأن هذه التطورات تخفيف حدة العيوب المرتبطة بالمدفوعات في مجال التجارة الدولية، نظرا لأن تسريع وتيرة إجراء التسويات يحد من مخاطر تقلبات أسعار الصرف. وستقل حاجة المصدرين والمستوردين إلى التحوط ضد مخاطر أسعار الصرف الناتجة عن التأخر الشديد في معالجة وتسوية المدفوعات. كذلك سيستفيد من انخفاض الرسوم المهاجرون الذين يرسلون التحويلات إلى بلدانهم الأم، والتي تعد من أهم مصادر الإيرادات في العديد من الاقتصادات النامية.

كذلك تشهد أسواق الصرف الأجنبي تغيرات بدورها. فعلى سبيل المثال، ازدادت سهولة إجراء المعاملات بين أزواج عملات الأسواق الصاعدة بفضل نضج الأسواق المالية ونظم المدفوعات. وعادة ما كان تحويل هذه العملات إلى الدولار والعكس أكثر سهولة وأقل تكلفة مقارنة بالتحويل فيما بينها. ولكن الصين والهند، على سبيل المثال، لن تكونا في حاجة عما قريب إلى تحويل عملتيهما إلى الدولار لإجراء المعاملات التجارية بتكلفة بسيطة، بل سيكون بإمكانهما مبادلة اليوان بالروبية بتكلفة أقل. ومن ثم سيتراجع الاعتماد على “العملات الوسيطة”، ولا سيما الدولار.

وخلاصة القول إنه كلما ازدادت سهولة إجراء المدفوعات الدولية، وربما حجمها أيضا بفضل انحسار العيوب، يمكن أن يتراجع دور الدولار باعتباره عملة وسيطة في تنفيذ المدفوعات. وبالتوازي مع هذه التغيرات، سيتراجع أيضا استخدام الدولار كعملة مهيمنة على تقويم مختلف المعاملات. فعلى سبيل المثال، يمكن أن تتراجع أهمية تسعير عقود النفط بالدولار إذا تمكنت الصين من استخدام اليوان في الدفع مقابل مشتريات النفط من روسيا أو المملكة العربية السعودية.

العملات الرقمية

تؤثر التكنولوجيات الرقمية على بعض الجوانب الأخرى للنقود. ففي ظل التراجع السريع في استخدام النقد، يمضي العديد من البنوك المركزية قدما نحو إصدار العملات الرقمية – أو يجري عددا من التجارب في هذا الصدد. ويجري حاليا البنك المركزي في الصين، ضمن مجموعة من الاقتصادات الكبرى، تجارب متقدمة نحو إصدار عملته الرقمية.

وفي ظل الاحتمالات بإصدار يوان رقمي في جميع أنحاء العالم، ازدادت التكهنات بشأن إمكانية تفوق اليوان الصيني على العملات الأخرى وربما منافسته للدولار. غير أن اليوان الرقمي لن يستطيع وحده تحويل ميزان القوى بين العملات الرئيسية. فمعظم المدفوعات الدولية تتم من خلال وسائل رقمية بالفعل. ولكن نظام المعاملات بين البنوك عبر الحدود الذي وضعته الصين للتواصل مباشرة مع نظم المدفوعات في البلدان الأخرى هو الذي سيكون بمقدوره تعزيز وضع اليوان كإحدى عملات المدفوعات الدولية.

وبالرغم من ذلك، لا يزال اليوان يفتقر إلى بعض السمات الأساسية التي يتعين أن تتوافر عادة في عملات الاحتياطي لاعتبارها مخزنا موثوقا للقيمة. وقد أحرزت الصين قدرا من التقدم في هذا المجال – حيث أزالت القيود المفروضة على التدفقات الرأسمالية عبر الحدود، وسمحت بتحديد قيمة عملتها حسب قوى السوق، ومنحت المستثمرين الأجانب فرصة أكبر للمشاركة في أسواق السندات المحلية. غير أن الحكومة رفضت عددا من التغييرات المؤسسية اللازمة لكسب ثقة المستثمرين الأجانب، بما في ذلك استقلالية البنك المركزي وسيادة القانون. والصين هي الوحيدة بالفعل ضمن اقتصادات عملات الاحتياطي التي تنقصها هذه السمات.

بالرغم من ذلك، أحرز اليوان قدرا من التقدم باعتباره إحدى العملات الدولية. فوفقا لبعض المقاييس، يُستخدم اليوان في تنفيذ 3% تقريبا من معاملات الدفع الدولية، كما يمثل حوالي 3% من احتياطيات النقد الأجنبي العالمية. وهذه المؤشرات التي تقيس تفوق اليوان ستتحسن بالطبع مع نمو الاقتصاد الصيني وأسواقه المالية، وقيام المستثمرين الأجانب، بما في ذلك البنوك المركزية، باستثمار جزء أكبر من حوافظهم في الأصول المقومة باليوان – ولو حتى على سبيل التنويع. ولكن من غير المحتمل أن يهدد اليوان مركز الدولار باعتباره العملة المهيمنة إلا إذا نجحت الصين في إجراء إصلاحات اقتصادية تسترشد بآليات السوق وإدخال تطويرات على إطارها المؤسسي.

نعمة أم نقمة؟

تمثل التكنولوجيات الحديثة دافعا وعائقا في الوقت نفسه بالنسبة لاقتصادات الأسواق الصاعدة، غير أن آثارها الجانبية – التي ربما تصاحبها تطورات أخرى – قد تؤدي في نهاية المطاف إلى تعزيز هيمنة الدولار لا إلى تراجعها.

فمن ناحية، ستساهم التكنولوجيات المالية الحديثة كما أشرنا آنفا في فتح مجال أكبر أمام الشركات والأسر في اقتصادات الأسواق الصاعدة والاقتصادات النامية لدخول الأسواق المالية العالمية. ومن خلال الحد من عيوب المدفوعات الدولية، سيمكن للشركات في هذه الاقتصادات الاستفادة من رؤوس الأموال العالمية، وسيسهل على الأسر استغلال الفرص المتاحة لتنويع حوافظها الدولية – مما سيسمح بتحقيق عائد أكبر على مدخراتها وإدارة المخاطر في الوقت نفسه.

ومن ناحية أخرى، فإن انتشار الكيانات الوسيطة التي تساعد في تدفق الأموال عبر الحدود الوطنية سيجعل الاقتصادات النامية أكثر عرضة لآثار التغيرات غير المتوقعة في سياسات البنوك المركزية الكبرى وأهواء المستثمرين المحليين والدوليين. وقد يؤدي ذلك أيضا إلى الحد من فعالية الضوابط الرأسمالية. فحتى العملات المشفرة، مثل بيتكوين، استُخدمت كقنوات لهروب رؤوس الأموال في حالات انهيار العملات الوطنية وتهاوي ثقة المستثمرين المحليين في النظم المصرفية لبلدانهم. وخلاصة القول إن زيادة التدفقات الرأسمالية وتقلبات أسعار الصرف ستجعل من إدارة السياسات المحلية مهمة أكثر تعقيدا، مما سيؤدي إلى تقويض الاستقرار الاقتصادي والمالي في هذه الاقتصادات.

وعادة ما يستجيب صناع السياسات في الأسواق الصاعدة بحماية اقتصاداتهم من هذه التبعات من خلال زيادة أرصدة الاحتياطيات الأجنبية من العملة الصعبة. لكن حرمان روسيا من استخدام الجزء الأكبر من احتياطياتها الأجنبية – نتيجة العقوبات الغربية المفروضة بسبب غزو أوكرانيا – يتضح معه أن هذه الهوامش الوقائية قد تصبح غير متاحة في وقت ربما يكون فيه الاقتصاد في حاجة ماسة لها. ونتجت عن ذلك تكهنات بأن اقتصادات الأسواق الصاعدة ستنظر في استخدام أصول احتياطية أخرى – مثل الذهب أو العملات المشفرة أو اليوان – كبدائل للسندات الحكومية الصادرة عن الاقتصادات المتقدمة.

لكن واقع الأمر أن هذه الأصول، مثل الذهب، لا تمثل بديلا عمليا نظرا لأن أسواقها لا تتمتع بالسيولة الكافية، أي أنه سيكون من الصعب بيع رصيد كبير من الذهب خلال فترة قصيرة دون التسبب في تراجع كبير في أسعاره. وتنطوي العملات المشفرة على مشكلة إضافية تتمثل في أن قيمتها غير مستقرة إلى حد كبير. وحتى احتياطيات اليوان قد تكون الاستفادة منها محدودة نظرا لكونها غير قابلة للتحويل أمام جميع العملات.

وفي المستقبل القريب، يحتمل أن يكون هناك طلب قوي بل متزايد على “الأصول الآمنة” التي تتمتع بالسيولة وتتوافر بكميات كبيرة وتدعمها بلدان ذات نظم مالية موثوقة. غير أن العرض المتاح من هذه الأصول محدود، ويظل الدولار – الذي يجتمع فيه كونه عملة أكبر اقتصاد ونظام مالي في العالم، ومدعوما بإطار مؤسسي قوي – هو مصدرها الأساسي. وقد أدت الرغبة في التنويع مؤخرا إلى زيادة طفيفة في أنصبة الدولار الأسترالي والكندي والنيوزيلندي في احتياطيات النقد الأجنبي العالمية، غير أن هذه العملات – وغيرها من عملات الاحتياطي الرئيسية، مثل اليورو والجنيه الإسترليني والين الياباني – لم تؤثر إلا بدرجة محدودة على نصيب الدولار الأمريكي.

المتفرجون الأبرياء

تفرض التغيرات التي يشهدها النظام النقدي الدولي تهديدات إضافية على عملات الاقتصادات الأصغر حجما والأقل نموا. فبعض هذه البلدان –لا سيما تلك التي تفتقر بنوكها المركزية أو عملاتها للمصداقية – قد يتعرض للغزو من العملات الرقمية غير الوطنية.

ويمكن للعملات الوطنية الصادرة عن البنوك المركزية لهذه البلدان، لا سيما العملات التي لا يسهل استخدامها لعدم ملاءمتها أو العملات متقلبة القيمة، أن تحل محلها العملات الرقمية المستقرة – أي العملات المشفرة الخاصة التي تصدرها الشركات متعددة الجنسيات أو البنوك العالمية والتي عادة ما تكون مدعومة بالدولار الأمريكي للحفاظ على استقرارها – أو العملات الرقمية الصادرة عن البنوك المركزية في الاقتصادات الكبرى. وحتى العملات المشفرة متقلبة القيمة، مثل بيتكوين، قد يكون لها أفضلية على العملة المحلية في أوقات الاضطرابات الاقتصادية، فضلا عن دورها في تسهيل هروب رأس المال.

ولكن الاضطرابات الاقتصادية ستؤدي على الأرجح إلى زيادة دولرة الاقتصادات، لا سيما إذا أصبحت النسخة الرقمية من العملات المعروفة مثل الدولار متاحة بسهولة في مختلف أرجاء العالم.

وبالرغم من أن التكنولوجيات الرقمية تتيح أشكالا جديدة من النقود التي يمكن أن تفرض تحديات على العملات الورقية وتؤذن ببداية عصر جديد من المنافسة بين العملات المحلية والدولية، من المحتمل أيضا أن تؤدي هذه القوى الجديدة إلى المزيد من المركزية، مما قد يجعل بعض العملات تكتسب مزيدا من القوة والنفوذ. وبعبارة أخرى، فإن العديد من هذه التغيرات قد تساهم في تعزيز هيمنة الدولار وليس العكس.

فخ الدولار

هناك عوامل أخرى داعمة لهيمنة الدولار، لا سيما الخسائر المحتملة في حالة تراجعه. وتبلغ حيازات المستثمرين الأجانب، بما في ذلك البنوك المركزية، من دين الحكومة الأمريكية حوالي 8 تريليونات دولار أمريكي. كذلك يبلغ إجمالي الالتزامات المالية الأمريكية تجاه باقي العالم 53 تريليون دولار أمريكي. ونظرا لأن هذه الخصوم مقومة بالدولار، لن يؤدي تراجع قيمة الدولار إلى أي تغيير في حجم التزامات الولايات المتحدة، ولكنه سيحد من قيمة هذه الأصول بعملات البلدان التي تمتلكها. فحيازات الصين من سندات الحكومة الأمريكية على سبيل المثال ستتراجع قيمتها باليوان.

سيحتفظ الدولار بدوره على الأرجح باعتباره العملة المهيمنة على الاحتياطيات الدولية حتى وإن تراجعت أهميته كإحدى عملات الدفع.

وعلى الجانب الآخر، نجد أن حيازات المستثمرين الأمريكيين من الأصول الأجنبية، والتي تبلغ 35 تريليون دولار تقريبا، مقومة بالكامل بعملات أجنبية. وبالتالي فإن زيادة قيمة تلك العملات مقابل الدولار تعني زيادة قيمة الحيازات إذا ما تم تحويلها بالدولار. ورغم أن الولايات المتحدة تصنف كمدين صاف تجاه باقي العالم، فإن تراجع قيمة عملتها قد تنشأ عنه أرباح استثنائية لصالح الولايات المتحدة وخسائر ضخمة في باقي العالم. لذلك ففي المستقبل القريب، يمكن أن يثير التراجع الحاد في قيمة الدولار مخاوف حتى بين منتقديه، ليظل العالم حبيسا في “فخ الدولار”.

والخلاصة أن الدولار سيحتفظ بدوره على الأرجح باعتباره العملة المهيمنة على الاحتياطيات الدولية حتى وإن تراجعت أهميته كإحدى عملات الدفع، وهو أمر غير مؤكد في حد ذاته.

والاحتمال الأكبر أن العملات الأخرى سيعاد تقدير أهميتها النسبية بينما يظل الدولار محتفظا بسطوته. وهكذا فإن التكنولوجيات الجديدة والتطورات الجغرافية-السياسية قد تساهمان في ترسيخ وضع الدولار بدلا من الإطاحة به.

*إسوار براساد أستاذ في كلية دايسون بجامعة كورنيل وزميل أقدم بمؤسسة بروكينغز، ومؤلف كتاب بعنوان “The Future of Money: How the Digital Revolution Is Transforming Currencies and Finance”.

*من مدونات صندوق النقد الدولي – الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.