نظام النقد الدولي من قاعدة الذهب إلى النقد المدعوم بالقوة السياسية (غسان بيضون)

بقلم غسان بيضون* – الحوارنيوز

شهد القرن العشرين تحديات متنوعة منها ذات طبيعة اقتصادية تسبب بها الازدياد السكاني المتسارع، وانعكست اضطرابات اجتماعية، ومنها سياسي كالحروب والثورات؛ ومنها نقدية تمثلت بأزمة العملات المتتالية. وقد انصرف الرأي العام العالمي إلى التركيز على التحديات السياسية باعتبارها الوحيدة القادرة على تهديد مصير السلام في العالم.

وهناك من يرى أن تحقيق سلام دائم وعادل في العالم لا يتوقف عند معالجة سباق التسلح وإنما يتعداه إلى القضاء على مشكلة التخلّف الاقتصادي. وقد أثبتت تجارب القرن الماضي وما انقضى من الحالي أن الإنفاق على الحروب لو تم توجيهه إلى التنمية الاقتصادية لانعكس تطوراً على المستوى الاجتماعي؛ غير أن النتائج السلبية لوصول صنّاع السلاح إلى قمة السلطة في البلدان الأقوى اقتصادياً لم تقتصر على تفويت فرص معالجة التخلف الاقتصادي في مناطق غنية بالموارد الطبيعية، وإنما تعداها إلى زرع بذور الفتن بين مكونات مجتمعاتها وفرزها على أسس دينية أو عرقية أو إثنية، تؤجج النزاعات الداخلية وتكرّس السيطرة الخارجية على سياساتها وقراراتها وثرواتها.

على صعيد النقد الدولي، شهدت السنوات الأخيرة من القرن الماضي أزمات نقدية متلاحقة. وما أن خرج العالم من أزمة النقد الإسترليني حتى وقع في أزمة الذهب، التي ما ان تنفس العالم الصعداء منها حتى اندلعت أزمة النقد الفرنسي واقترنت بأزمة المارك الألماني. وكانت أخيراً أزمة الدولار الأميركي المستمرة حتى اليوم. ولا نبالغ إن قلنا أن العالم كان يصل عند كل واحدة من هذه الأزمات إلى شفير الهاوية، وكانت الأضرار التي تنتج عن اندلاع أزمة نقدية دولية تفوق تلك التي يمكن أن تنتج عن أية أزمة سياسية، بدليل ما نتج عن أزمة ١٩٢٩ الكبرى.

لقد طرحت هذه الأزمات التساؤل حول منشإها، أهو عملة او مجموعة عملات بحد ذاتها، أم إلى نظام النقد الدولي بحد ذاته. وهناك من كان يرى أن الحل هو في العودة إلى نظام الذهب، فيما هناك رأي آخر تزعمته الولايات المتحدة الأميركية، التي رأت إمكانيةً للمعالجةُ من خلال إصلاح النظام النقدي الدولي، بحيث بادرت سلطات نقدية قيادية وازنة ومؤثرة في العالم إلى اتخاذ إجراءات عديدة ومتنوعة منها إنشاء “مجمّع الذهب” في العام ١٩٦١. وكان ذلك بغاية تخفيض قيمة بعض العملات وتقييم عملات أخرى على أساس تثبيت سعر المعدن الأصفر، وإنشاء سوق حرة للذهب في لندن تعمل بموجب اتفاقيات تبادل Swap بين المصارف المركزية، إلى جانب حقوق السحب الخاصة التي انطلق العمل بها مع بداية ١٩٧٠.

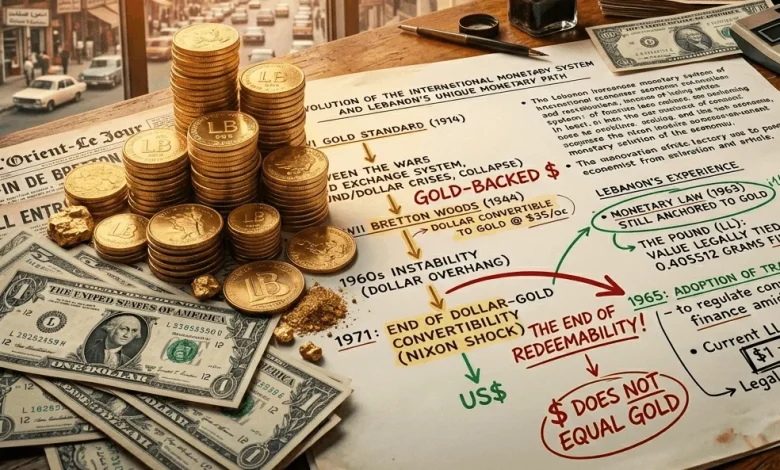

يتشكّل نظام النقد الدولي من مجموعة القواعد والمؤسسات، مثل صندوق النقد الدولي، التي تحكم العلاقات النقدية، أسعار الصرف، وتسوية المدفوعات الدولية. وقد تطور هذا النظام تاريخياً من قاعدة الذهب، مروراً ببريتون وودز، وصولاً إلى أسعار الصرف المرنة الحالية.

تتفق الحكومات كافة على هدف تحقيق النمو الاقتصادي بأعلى معدلات ممكنة، بحيث يتم اللجوء إلى السيولة الدولية لتحقيق التوازن في ميزان المدفوعات، الذي يمكن ان يقتضي سياسة انكماشية من شأنها عرقلة النمو الاقتصادي، وتوليد البطالة.

إن أي نظام نقدي دولي ناجع يستوجب توفر الشروط التالية: تأمين مصالح الدول بصورة عادلة ومرضية، والسماح بتحرك الأجهزة التلقائية لتؤدي دورها في تحقيق توازن ميزان المدفوعات، وأخيراً القدرة على سد حاجة العالم إلى السيولة الدولية من أجل تسوية المدفوعات وتحقيق الازدهار. وتؤكد محاولات معالجة أزمة هذا النظام والجهود المبذولة من مجموعة اقتصاديات كبيرة لإيجاد نظام بديل يساهم في تحريرها من سلبيات تسلّط الدولار على عمليات التبادل الدولية، بدءاً من اعتماد العملات الوطنية في عمليات التبادل الجارية في ما بينها، لا سيما في ما يتعلق منها باستيراد النفط والغاز، الذي يشكل نسبة عالية من الحجم الإجمالي للتجارة الدولية. ويبدو، حتى اليوم، أن محاولات تجيير أزمة الدولار ومديونية الدولة الأميركية تواجه هذه الاقتصاديات بردود فعل قاسية تتمثل بإجراءات وأساليب تخرج عن اتفاقيات التجارة الدولية، وحتى عن القواعد التقليدية للسلطات النقدية المحلية، كما عن قواعد لنظام النقد الدولي، من حيث العدالة وإمكانية توفير آلية تسمح بتحقيق التوازن في موازين مدفوعات الدول المتضررة من تسلّط العملة الدولية الواحدة.

بعد اندلاع الحرب العالمية الثانية شهد العالم فوضى على مستوى النقد الدولي،بحيث كانت كل دولة تتخذ من الإجراءات ما يحفظ مصالحها الخاصة. وقد انطلق مؤتمر Breton Woods من هذا الواقع بهدف وضع الأسس العامة لتسيير الأوضاع النقدية على المستوى الدولي وتنمية التجارة الخارجية وحركة رؤوس الأموال. وكان الذهب أول هذه الأسس، الذي اشترط على الدول الأعضاء إعادة ربط نقدها بالذهب، بحيث تحدد وزناً معيناً من الذهب الصافي لوحدتها النقدية. وقد تميّز الدولار الأميركي وحده بإمكانية تبديله فعلياً بالذهب بالنسبة إلى الأرصدة الخارجية، فيما زالت من الوجود إمكانية تبديل الأفراد نقودهم بالذهب. أما الأساس الثالث فكان تثبيت سعر الصرف، الذي تبين في الواقع عدم الحاجة إليه باعتبار أن القاعدة الذهبية كفيلة بالمحافظة على سعر صرف ثابت

مع الوقت، انقلب الدولار الأميركي على تميزه في إمكانية استبداله الأرصدة الخارجية منه، بحيث باتت الحكومة الأميركية تصدر كميات إضافية من الدولارات كلما رأت أن مصلحتها الخاصة تقتضي ذلك لتحقيق بعض الأهداف السياسية أو الحربية العسكرية، كما هو الحال مع حرب فييتنام. وقد اعلن الرئيس نيكسون إبان أزمة الدولار بأن مهمة النقد الوطني هي اولاً وقبل كل شيء خدمة المصلحة الوطني، وإن يكن على حساب المصحة الدولية، بحيث بدأ التعارض واضحاً بين ان يكون الدولار نقداً وطنياً وعملة دولية تستخدم في تسوية المدفوعات الدولية وفي قياس القيم، نفس الوقت، استناداً إلى التغطية الاقتصادية للدولار.

مع الوقت انتقلت قوة الدولار أميركي من تغطيته الاقتصادية إلى قوته السياسية، وشكل تعاقب الاضطرابات والأزمات النقدية وتفاقم عجز ميزان المدفوعات الأميركي، سبباً جوهرياً للبحث عن إجراءات علاجيةُ، كان منها إنشاء مجمع الذهب (Pool de l’or) من أجل تثبيت سعر الذهب ومنعه من الارتفاع، حسب المعلن رسمياً، فيما رأى البعض ان الغاية الحقيقة كانت تثبيت سعر الدولار وحمايته من الانخفاض مقابل الذهب.

اعتمد مجمع الذهب آلية لعمله تقضي بتدخل مصارف الدول الأعضاء إلى طرح كميات إضافية من الذهب للبيع لإعادة السعر إلى التوازن، في حال ارتفاع سعر الذهب ؛ وبالعكس الاسراع إلى شراء كمية الذهب الفائضة، في حال انخفاض سعر الذهب.

نجح مجمع الذهب في تحقيق الغاية من إنشائه على مدى خمس سنوات بين ١٩٦٠ و ١٩٦٥ . وقد انقلب الوضع بعد ذلك بحيث بات تدخل الدول يقتصر على التدخل عارضة فقط الأمر الذي هدد ارصدة البلدان الأعضاء، بحيث ألغي المجمع مع تفاقم نتائج اندلاع أزمتي الاسترليني، حيث خسرت بلدان المجمّع قيمة كبيرة من أرصدتها الذهبية، بحيث تقرر إلغاء مجمع الذهب خلال الربع الاول من العام ١٩٦٨ .

يعتبر العجز المزمن المستمر والمتصاعد في ميزان المدفوعات الأميركي ومديونيتها المصدر الأساسي للأزمات التي عرفها العالم اعتباراً من العقد الأخير من القرن الماضي، واستمرت دون وجود ما يمكن أن يجبر الحكومة الاميركية على القضاء على عجزها ويعيد مديونيتها التى مستويات مقبولة. وكان ذلك بداية النهاية للعصر الذهبي لنظام النقد الدولي.

*مدير عام الاستثمار السابق في وزارة الطاقة والمياه .خبير لدى المعهد اللبناني لدراسات السوق