هل يظل التضخم مرتفعا عالميا؟

روشر أغاروال – مايلز كيمبول – مدونات مجلة التمويل والتنمية –IMF*

دانييلا سعد – الحوارنيوز

تتمظهر أزمة التضخم العالمية في عدة أشكال منها ارتفاع كبير في الأسعار ومنها تراجع واردات الدول وتنعكس بالضرورة على مستوى حياة غالبية المواطنيين في مختلف الدول بما فيها الدول ذات الاقتصادات القوية تاريخيا”.

كيف أجاب روشر أغال ومايلز كيمبول على سؤال ما إذا كان التضخم سيبقى مرتفعا؟

وكان هذا الجواب:

تتوقف الإجابة على توزيع الصدمات في الاقتصاد وطبيعة استجابة البنوك المركزية

كانت الزيادة الأخيرة في معدلات التضخم حول العالم مفاجأة للكثيرين. وحتى منتصف عام 2022، تجاوز التضخم الكلي (سعر جميع السلع والخدمات) والتضخم الرئيسي (ما عدا أسعار الغذاء والطاقة) كثيرا المستويات المستهدفة في معظم البلدان. وتشير النظريات الاقتصادية المعتادة إلى أن التضخم سيخرج عن السيطرة في حالة تطبيق مزيج محدد من السياسات النقدية والمالية لفترة مطولة، ولكن القول باستمرار التضخم من عدمه نتيجة لذلك يتطلب المزيد من الدراسة. وتعتمد الإجابة على توزيع الصدمات في الاقتصاد وردود أفعال البنوك المركزية (ووزارات المالية).

تضخم مزمن

تشكل أسباب ارتفاع التضخم ومدى استمراريته موضوعا للنقاش الدائر. ونرى أن الارتفاع الحالي في معدلات التضخم نتاج لخمسة دوافع أساسية ذات انعكاسات على هذا النقاش.

أولا، الاختناقات في سلاسل الإمداد: كان للجائحة تأثيران مختلفان على سلاسل الإمداد العالمية. ففي المرحلة الأولى، أدت تدابير الإغلاق العام والقيود على حرية الحركة إلى انقطاعات حادة في مختلف سلاسل الإمداد، مما تسبب في نقص الإمدادات على المدى القصير. وتلاشى الكثير من هذه الانقطاعات، وإن كان الارتفاع الأخير في أعداد الإصابات بسلالة أوميكرون في الصين وغيرها قد أدى إلى تجدد الضغوط على بعض سلاسل الإمداد. أما في المرحلة الأخيرة من الجائحة، فقد شهدت مختلف سلاسل الإمداد اختناقات مستجدة. وحسب تقييم دراسة Rees and Rungcharoenkitkul (2021) التي صدرت مؤخرا، تؤثر الاختناقات الأكثر حدة على المواد الخام والسلع المصنعة الوسيطة ونقل البضائع. ولكن هل تستمر هذه الاختناقات؟ من المقاييس المستخدمة في تقييم أوضاع سلاسل الإمداد العالمية المدة التي يستغرقها شحن السلع بحرا مقيسة بمؤشر صممته شركة فليكس بورت لقياس مدة الشحن عبر المحيطات (Flexport Ocean Timeliness Indicator). وحتى نهاية إبريل 2022، ظلت المؤشرات قرب أعلى مستوياتها على الإطلاق، مما يشير إلى أن الضغوط قد تستمر لفترة أطول على الأقل.

ثانيا، تحول الطلب من الخدمات إلى السلع: أدت الجائحة في البداية إلى تحول حاد في طبيعة المشتريات الاستهلاكية، حيث سجل الإنفاق على السلع ارتفاعا هائلا. وبالتالي فإن جزءا كبيرا من الزيادة الأولية في معدلات التضخم يعزى إلى تضخم السلع المعمرة (بما في ذلك السيارات المستعملة)، بينما سجل تضخم الخدمات ارتفاعا طفيفا. وقد تستمر هذه التحولات خلال المرحلة النشطة للجائحة فحسب، وإن كان جزء على الأقل من تحول الطلب من الخدمات تجاه السلع قد يستمر في ظل الطريقة التي أعادت بها الجائحة تشكيل المجتمع. ورغم أن التحول تجاه السلع المعمرة كان ظاهرة عالمية، فإن تأثيره ربما كان ملحوظا بدرجة أكبر في بعض البلدان (بفضل انتعاش سوق السيارات المستعملة في الولايات المتحدة على سبيل المثال).

ثالثا، حزمة التدابير التنشيطية الكلية والتعافي في مرحلة ما بعد الجائحة: تم الإعلان عالميا عن تدابير مالية بقيمة 16,9 تريليون دولار أمريكي لمكافحة الجائحة، وكان الدعم المقدم أكبر نسبيا في الاقتصادات المتقدمة. ففي الولايات المتحدة وحدها، تم تطبيق مجموعة من تدابير التنشيط المالي بقيمة 1,9 تريليون دولار أمريكي (خطة الإنقاذ الأمريكية). وأطلقت مجموعة مناصرة لفكرة التضخم المزمن عُرفت باسم “Team Persistent” تحذيرات حيال التدابير التنشيطية الضخمة المقترنة بتيسير الأوضاع النقدية لما قد يسببه هذا المزيج من ارتفاع مزمن في معدلات التضخم. ويُعزى هذا الاسم إلى التحذيرات التي أطلقها لاري سامرز وأوليفييه بلانشار بشأن التضخم في أوائل عام 2021 (راجع دراسة Summers 2021). وعارض مراقبون أُطلق عليهم لاحقا اسم “Team Transitory” هذه الفكرة وأشاروا إلى أن التبعات التضخمية لحزم التنشيط الحكومية ستكون مؤقتة أو طفيفة على الأرجح. ومع نهاية العام، تحولت الشواهد إلى صف الفريق الأول في عدد من البلدان. فقد استغلت الأسر المدخرات التي قامت بمراكمتها في بداية الجائحة (بما في ذلك من التدابير التنشيطية والتحويلات)، مما أدى إلى زيادة مفاجئة في الطلب الكلي وتعاف اقتصادي أقوى من المتوقع. ويتوقف استمرار الطلب الكلي القوي في نهاية المطاف على طبيعة استجابة البنوك المركزية. وتظل هذه المسألة مثار جدال ساخن نعود إليها في قسم لاحق.

رابعا، صدمة عرض العمالة: لا تزال الانقطاعات في أسواق العمل نتيجة الجائحة مستمرة حتى بعد مرور عامين على بدايتها. فلا تزال نسب المشاركة في القوة العاملة دون مستويات ما قبل الجائحة في عدد من البلدان. وفي الاقتصادات المتقدمة، شهدت الولايات المتحدة تأثيرا أكبر نسبيا، حيث تراجعت نسب المشاركة بحوالي 1,5% عن مستويات ما قبل الجائحة (انخفاض عدد العمالة بحوالي 4 ملايين تقريبا). هل تستمر هذه الصدمة؟ تختلف الآراء في هذا الشأن. تتناول دراسة Alex Domash and Larry Suumers (2022) التي صدرت مؤخرا مجموعة مختلفة من مؤشرات أسواق العمل، وتشير إلى أن “الجزء الأكبر من عجز العمالة سيستمر على الأرجح خلال الفترة المقبلة حتى وإن جاءت النتائج متفائلة في أعقاب كوفيد-19، وسيكون له دور كبير في الضغوط التضخمية التي ستشهدها الولايات المتحدة لفترة قادمة”.

وحسب التجارب التاريخية السابقة، لن تستمر هذه الطفرة التضخمية الخارجة عن السيطرة لأكثر من عامين.

خامسا، صدمات إمدادات الطاقة والغذاء الناتجة عن الغزو الروسي لأوكرانيا: أدى الغزو إلى ارتفاع أسعار الطاقة والغذاء، مما ساهم في زيادة معدلات التضخم عالميا. وتعد روسيا وأوكرانيا من مصدري السلع الأولية الرئيسية، وقد أدت الانقطاعات الناتجة عن الحرب والعقوبات إلى ارتفاع حاد في الأسعار العالمية، ولا سيما النفط والغاز الطبيعي. وسجلت أسعار الغذاء ارتفاعا مفاجئا أيضا. فقد ارتفعت أسعار القمح إلى مستويات غير مسبوقة – حيث تمثل أوكرانيا وروسيا 30% من صادرات القمح العالمية. وقد تؤدي هذه التداعيات إلى استمرار التضخم لفترة أطول من المتوقع. وسيكون التأثير أكبر على الأرجح في البلدان منخفضة الدخل واقتصادات الأسواق الصاعدة حيث تمثل الأغذية والطاقة النسبة الأكبر من الاستهلاك (التي تصل إلى 50% في إفريقيا).

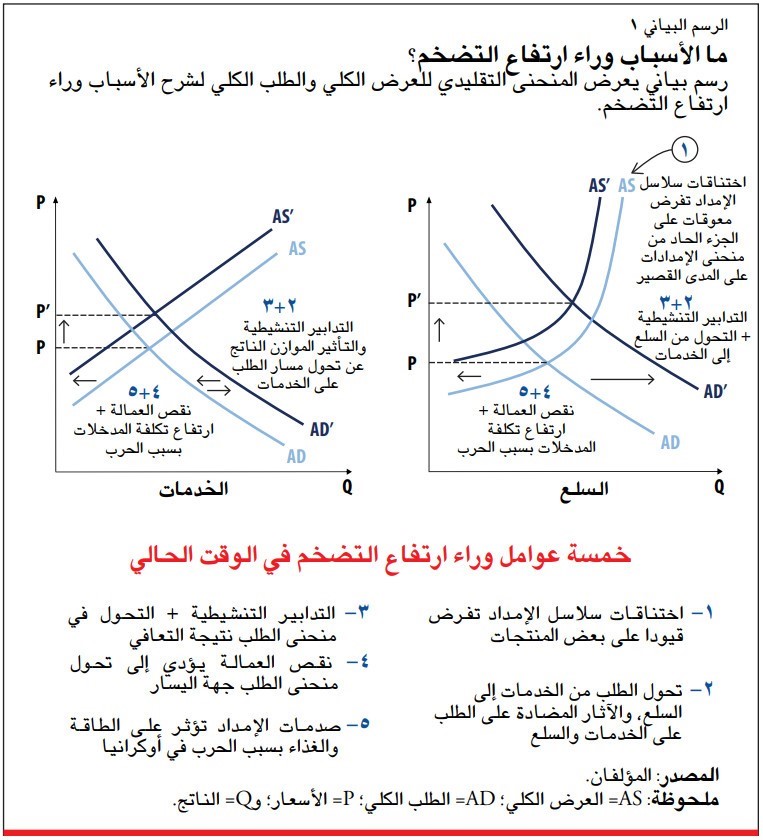

ونعرض هذه الآثار الخمسة بإيجاز باستخدام منحنيات العرض الكلي والطلب الكلي الكلاسيكية (انظر الرسم البياني 1). ورغم أن إطار العرض الكلي والطلب الكلي قد يبدو تقليديا، فإنه لا يزال مفيدا في تحليل الوضع الحالي. ويرصد الرسم البياني تأثير دوافع التضخم الخمسة على سوق السلع وسوق الخدمات كل على حدة.

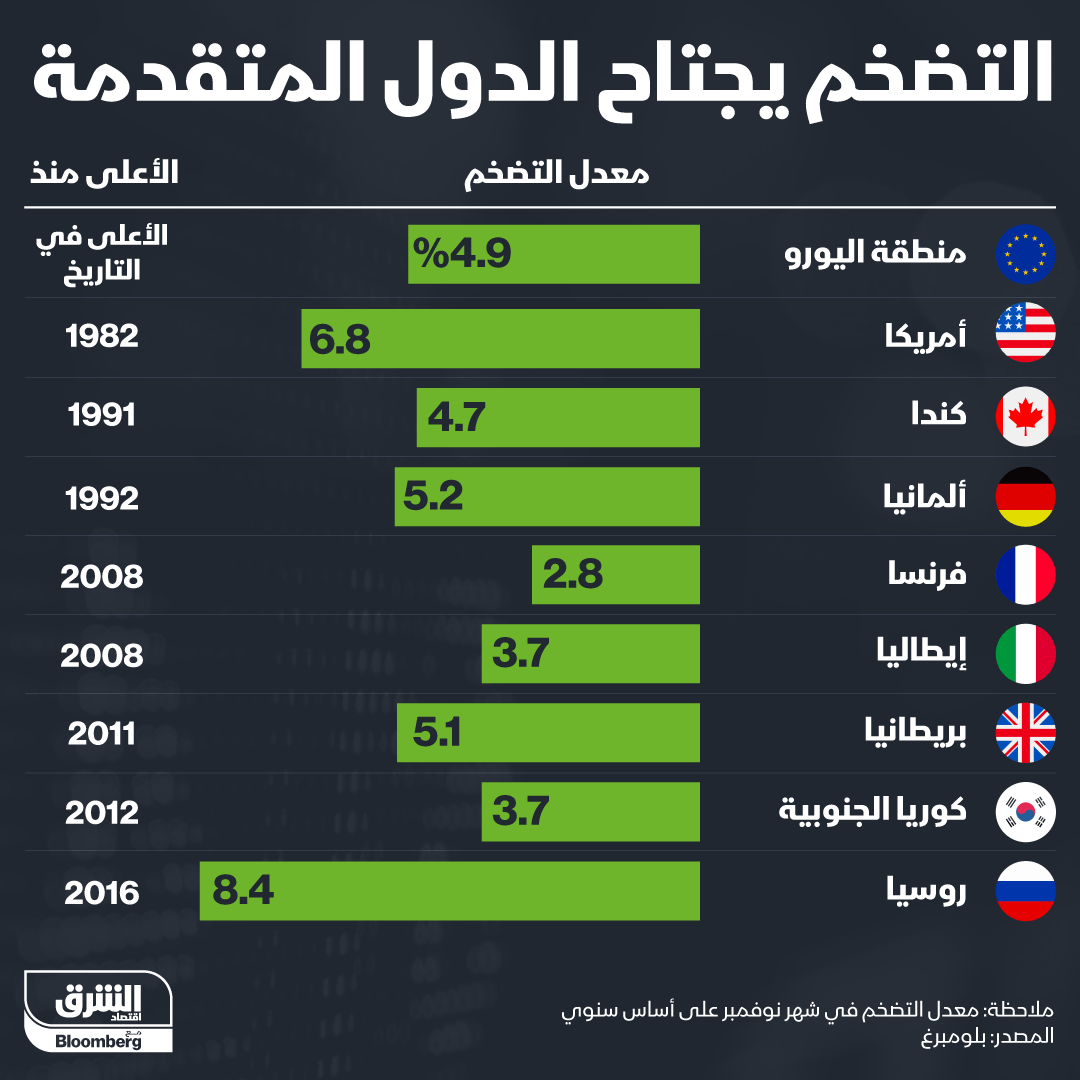

وبالرغم من وجود فروق مهمة عبر البلدان، ارتفع التضخم في جميع أنحاء العالم تقريبا. وفي الوقت الحالي، تتمثل أوجه عدم اليقين الرئيسية في مدى استمرارية ضيق الأوضاع في أسواق العمل واختناقات سلاسل الإمداد، وطبيعة استجابة البنوك المركزية لمعدلات التضخم المرتفعة.

استجابة البنوك المركزية

كيف ستستجيب البنوك المركزية للتضخم؟ إذا كان من الممكن استخلاص دلالات من الماضي لفهم المستقبل، سيكون من المفيد في البداية دراسة سلوك البنوك المركزية قبل الجائحة. فحتى أواخر السبعينات، كانت البنوك المركزية أكثر تقبلا للتضخم. ولكن الخفض الحاد في معدلات التضخم الذي شهدته المملكة المتحدة في فترة حكم مارجريت تاتشر (قبل أن يحظى بنك إنجلترا باستقلاليته التشغيلية)، والذي قام به الاحتياطي الفيدرالي بقيادة بول فولكر، أدى إلى ثورة في كيفية تعامل البنوك المركزية مع التضخم. ولم يمر وقت طويل قبل أن تتبع بنوك مركزية عديدة هذين المثالين الرائدين، مما أدى إلى تراجع التضخم في أنحاء كثيرة حول العالم بحلول منتصف الثمانينات. وتطلب ذلك إجراء إصلاحات مؤسسية كبيرة لتحقيق الاستقلالية للبنوك المركزية وقدرة عدد من البنوك المركزية على مواجهة الرياح السياسية المعاكسة والفوز باستقلاليتها بحكم الواقع.

علاوة على ذلك، تم إجراء إصلاحات متنوعة أتاحت للبنوك المركزية تعيين الاقتصاديين وغيرهم ممن تمحورت دراستهم حول أسباب التضخم الكبير الذي شهدته حقبة السبعينات وسبل خفض التضخم، مما يمكن أن يكون له دور في هذه الثورة التي شهدتها البنوك المركزية.

ويشير تحليلنا إلى أن البلدان التي استطاعت كبح جماح التضخم لم يشهد سوى عدد قليل منها لاحقا طفرة تضخمية مزمنة خارجة عن السيطرة. ويعني ذلك أن عددا قليلا فقط من البلدان سقط مجددا في براثن التضخم بعد الاستفاقة من الموجة التضخمية (أو بعد فترة متواصلة من الاستفاقة امتدت حتى بداية التسعينات). وجاء ذلك مدعوما أيضا بعدد من الإصلاحات المؤسسية التي أتاحت للبنوك المركزية القوة اللازمة لمواجهة الضغط من جانب السياسيين لدفع عجلة النمو من خلال زيادة التضخم في اللحظات المناسبة.

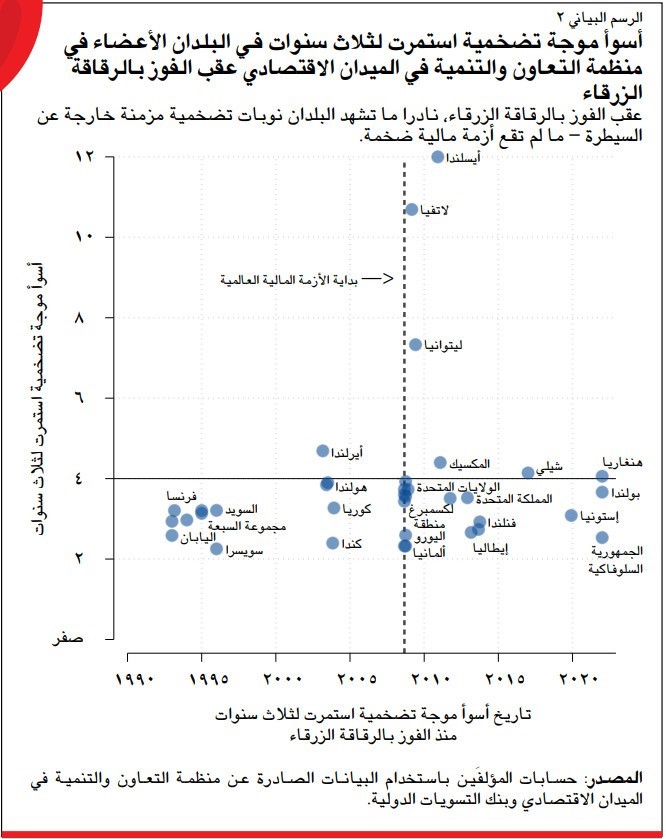

وفي سياق حديثنا عن جانب من عملنا التجريبي، نستخدم عددا من التعاريف. فنقصد بمصطلح “كبح جماح التضخم” بقاء مستوى التضخم ربع السنوي دون 4% لثلاث سنوات بداية من عام 1990. والمرة الأولى التي يستطيع فيها البنك المركزي بلوغ هذا المستوى نطلق عليها مصطلح “شهر الفوز بالرقاقة الزرقاء”. فكما يحصل الأعضاء في مجموعات مدمني الكحول المجهولين، وغيرها من المجموعات التي تطبق برنامج الاثنتي عشرة خطوة، على رقاقات كدلالة على مدة التعافي، يعبر مصطلح “شهر الفوز بالرقاقة الزرقاء” عن مرور ثلاث سنوات على استفاقة البنوك المركزية من التضخم.

ولا يغطي نطاق دراستنا الأسواق الصاعدة أو البلدان منخفضة الدخل نظرا لأن عددا قليلا منها فقط استطاع الفوز بالرقاقة الزرقاء. وتركيا هي البلد الوحيد حتى الآن في منظمة التعاون والتنمية في الميدان الاقتصادي الذي عجز عن بلوغ هذا المستوى. ونقصد بمصطلح “طفرة تضخمية خارجة عن السيطرة” ارتفاع مستوى التضخم عن 4% لمدة 36 شهرا. وبالنسبة لبلدان مجلس التعاون والتنمية في الميدان الاقتصادي عموما، فإن البنوك المركزية التي تفوز بالرقاقة الزرقاء نادرا ما تسجل مجددا معدلات تضخم مزمنة خارجة عن السيطرة – ما لم تكن تواجه أزمة مالية ضخمة (مثل أيسلندا ودول البلطيق خلال الأزمة المالية العالمية). ونرى ذلك بوضوح في الرسم البياني 2 الذي يعرض أسوأ موجة تضخمية استمرت لثلاث سنوات في كل من البلدان الأعضاء في المنظمة عقب فوزه بالرقاقة الزرقاء.

ومن الدلائل التي تشير إلى تبني موقف قوي ضد التضخم ما نراه في البنوك المركزية التي نادرا ما يطالب موظفوها برفع هدف التضخم. وبوجه أعم، وما لم توجد أزمة كبيرة، نرى أن التضخم لن يخرج عن السيطرة إلا إذا اضطرت البنوك المركزية إلى التخلي عن موقفها المعارض للتضخم.

ونتيجة لسياسة الحد الأدنى الصفري، جاءت الاستجابة الفعلية للبنوك المركزية شديدة التفاوت ما بين أعلى وأقل من معدل 2% المستهدف. ويعد تراجع التضخم عن 2% أمرا مقبولا لدى البنوك المركزية، ولكن تجاوز هذا المستوى يجعلها تتصرف كما لو أن ذلك سيفرض تكلفة كبيرة على مستويات الرفاهة. وفي ظل هذه التحيزات المتفاوتة، شهدت التوقعات التضخمية انخفاضا تدريجيا بمرور الوقت (حتى عن مستوى 2% في بعض البلدان) حتى أصبح سمة متأصلة نسبيا في مسار التضخم، وأصبح من الصعب زعزعة هذه التوقعات حال ارتفاع التضخم على المدى القصير.

نظرة على المستقبل

ستتوقف مدة النوبة التضخمية الحالية على عاملين: أولا، التفاعل بين استمرار ضيق الأوضاع في أسواق العمل واختناقات سلاسل الإمداد واستجابة البنوك المركزية، وثانيا، مدة الحرب في أوكرانيا وتداعياتها على أسعار الطاقة والغذاء والنمو العالمي. وحسب التجارب التاريخية السابقة، لن تستمر هذه الطفرة التضخمية الخارجة عن السيطرة لأكثر من عامين. (غير أن بعض البلدان ستفقد رقاقتها الزرقاء على الأرجح، وهو ما يرجع أساسا إلى التضخم الذي شهدته بالفعل أثناء الجائحة). ولكن هذا التقييم قد يخطئ في مواطن قليلة.

أولا، قد يتراجع موقف البنوك المركزية المضاد للتضخم أمام التداعيات الدائمة للجائحة وعدم اليقين بشأن مسار التعافي وإغراءات رفع التضخم لتخفيف أعباء الدين عالميا. وتستند الدعاوى المطالبة بعدم عرقلة مسيرة التعافي قبل الأوان إلى انخفاض نسبة المشاركة في القوة العاملة مقارنة بمستويات ما قبل الجائحة. والسؤال المطروح الآن هو ما إذا كانت دالة الاستجابة قد اختلفت بعد الجائحة. وبينما قد تواصل البنوك المركزية في الاقتصادات المتقدمة موقفها المعارض للتضخم، فإن خططها المعلنة– بناء على مخططات النقاط (أو الرسوم البيانية المماثلة) الصادرة عنها في الوقت الحالي – قد لا تتناسب مع متطلبات خفض التضخم. وتشير حسابات تم إجراؤها باستخدام قاعدة تيلور التقليدية إلى أن خفض التضخم في عدد من البلدان يمكن أن يتطلب تطبيق زيادات في أسعار الفائدة قد تصل إلى 7%.

وثانيا، تذهب دراسة John Cochrane (Varadarajan 2022) إلى أن رفع أسعار الفائدة لمكافحة التضخم ليس إلا أداة خرقاء، ولا سيما إذا كان مصدرها هو سياسة المالية العامة. وتشبِّه تراخي سياسة المالية العامة ورفع أسعار الفائدة للسيطرة على التضخم بسائق يضغط على بدال السرعة وعلى المكابح في آن واحد. وتشير الدراسة إلى أنه إذا ما بدأت الشكوك تتسلل إلى المواطنين بخصوص مدى التزام الحكومة بسداد ديونها دون خصمها من خلال رفع معدلات التضخم، فإن ذلك سيؤدي إلى تدهور حاد في أوضاع التضخم.

وبالرغم من الصدمات التي لحقت بالاقتصاد العالمي، فإن أداء التضخم فيما بعد عام 2025 سيعتمد في الأساس على عاملين: مدى إصرار البنوك المركزية على السيطرة على التضخم وثقة أسواق السندات في رغبة الحكومات في سداد ديونها دون رفع معدلات التضخم للتخفيف من أعباء الدين.

روشير أغاروال اقتصادي أول في إدارة البحوث بصندوق النقد الدولي.

مايلز كيمبول أستاذ بجامعة كولورادو في بولدر.

*الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.

المراجع:

Domash, A., and L. H. Summers. 2022. “How Tight Are US Labor Markets? NBER Working

Paper 29739, National Bureau of Economic Research, Cambridge, MA

Krugman, P. 2021. “The Year of Inflation Infamy.” New York Times, December 16

Rees, D., and P. Rungcharoenkitkul. 2021. “Bottlenecks: Causes and Macroeconomic Implications.” BIS Bulletin 48

Summers, L. 2021. ”The Biden Stimulus Is Admirably Ambitious, but It Brings Some Big

Risks Too.” Washington Post, February 4

Varadarajan, Tunku. 2022. “How Government Spending Fuels Inflation.” Wall Street Journal, February 18