منذ العام 2008:وزارة المالية تتقدم الى الوراء

هي عناوين كنت استخلصتها خلال العام 2008 من ملاحظات اجتمعت لدي مما كان يجري في وزارة المالية خلال تلك الفترة، تحضيراً لتقرير كنت أعده في معرض تقييم تجربة مكننة النظم وتطبيق تصميم جديد لحسابات المالية العامة، التي كانت تذكرني بتعبير صيداوي: " قدّم لورا"، بقصد التوجيه بالرجوع إلى الخلف، إذ كانت الأمور تبدو جارية بعكس المرتقب، بمعنى أنه مع تطوير النظم وإدخال المكننة وزيادة عدد العاملين وإشراك المصارف وغيرها من مؤسسات القطاع الخاص لمساندة أجهزة وزارة المالية والتخفيف عنها، كان أداؤها في تراجع قياساً على اعتماد البرامج المعلوماتية المفترض أن يكون تم تصميمها لضبط أنشطة الوحدات المعنية بتنفيذ الموازنة، وبحركة المال العام وتسجيل عملياته بين صناديق الخزينة والمصارف ومصرف لبنان، وتوفر فيها ما يكفي من الضوابط لضمان حماية المال العام في مسار حركته منذ تحققه وحتى دخوله في صناديق الخزينة وإثباتها في الحسابات، ولإضفاء الثقة اللازمة على نتائج العمليات والبيانات حول الأوضاع المالية المستخرجة منها.

وها هو التطوير يدخل حسابات المالية العامة ونتائجها في الظلمة بدلاً من إخراجها إلى النور.

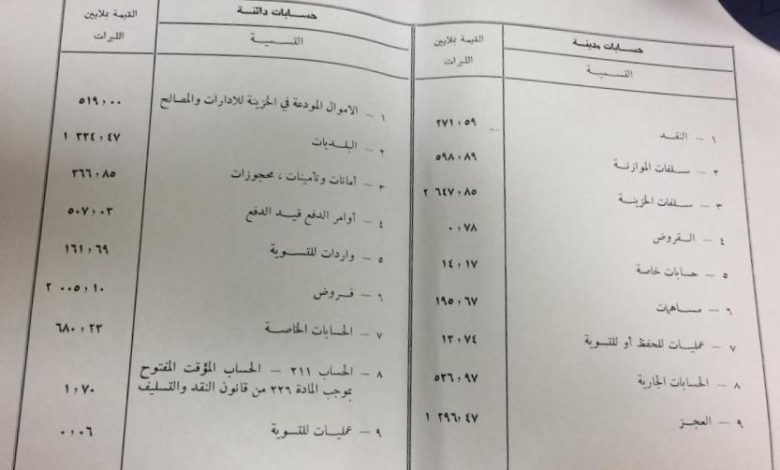

وبدلاً من إعداد بيان وضعية الخزينة اللبنانية، المنصوص عنه في المادة 34 من التصميم العام لحسابات الدولة الصادر بالمرسوم رقم 17058 / 1964، وكان يبين بالتفصيل وبكل دقة موجودات ومطلوبات الخزينة، بما فيه موجودات صناديق وحساباتها لدى مصرف لبنان والدين العام بمختلف أشكاله، كما هي بنهاية كل سنة، والتي يعود آخر ظهور لها إلى العام 1979، جاء التصميم المحاسبي العام الجديد ليوضع موضع التطبيق قبل توفير ظروف نجاحه، فتولي المادة 4 منه وزير المالية صلاحية تحديد أصول وصيغ نشر نتائج المحاسبة العامة للدولة، ويستبدل وضعية الخزينة بـ "ميزانية" تبين وضعية موجودات الدولة من أصول ومنشآت وبنى تحتية … .، التي تعذر وضعها وخسرنا إمكانية الاطلاع على وضعية الخزينة الأهم.

وهكذا استمر التعذر وتفاقم التأخر، وكان ما كان من مخالفات وارتكابات و"اختلاسات" وضباع هبات في غياهب الفوضى، التي أبلغ عنها مؤخراً في إطار الإعلان عن الانتهاء من إعادة تكوين الحسابات المالية وإيداعها ديوان المحاسبة لمباشرة تدقيقها.

وإليكم العناوين المستخلصة من ملاحظاتنا حول غموض التحولات الجارية في وزارة المالية، التي كانت تنذر بما حصل:

"ديوان المحاسبة يحذر من التشتت وخروج المالية العامة عن الضوابط نحو المجهول".

"المركز الآلي يخرج حركة حسابات المالية العامة عن ضوابطها".

"من مآثر وزير المالية: تعطيل إعداد حسابات الإدارة المالية للدولة وشل رقابة ديوان المحاسبة عليها".

"جهود وزير المالية تحوّل رقابة ديوان المحاسبة من "رقابة مؤخرة" إلى " رقابة متأخرة".

"وزير المالية يغرق ديوان المحاسبة بالنصوص المعيقة لرقابته."

"وزير المالية يفرغ وزارة المالية من دورها وصلاحياتها."

" مكاتب التدقيق تخلف ديوان المحاسبة في رعاية مصالح المال العام."

"برامج المركز الآلي تتيح تأجيل الاعتراف بالإنفاق وإمكانية التصرف بأموال في غير وجهتها."

"وزير المالية يورث الصلاحيات والنفوذ للمطيع ويحرم المستطيع".

"دولة الرئيس المحاسب يحكم الدولة من غير حساب!"

"نصوص وزير المالية وإجراءاته تبطن غير ما تعلن."

"عدم استقرار التشريع الضريبي يربك رقابة ديوان المحاسبة ويعيقها".

ونضيف أسئلة اقتضي توجيهها إلى مسؤولي المركز الآلي ومن يلزم في مديرية الخزينة، انتهت الإجابة عليها إلى مذكرة صدرت عن النيابة العامة لدى ديوان المحاسبة بالرقم 156/1660 تاريخ 20/11/2008:

1. السيد "رئيس المركز" ما وظيفته؟ وما علاقته بالمركز؟

2. ما هي أنواع التعليمات التي تتلقاها مباشرة منه؟

3. ما سلطته المباشرة، دون المرور من خلالك، على العاملين في المركز؟

4. هل له حق الدخول شخصياً إلى النظم؟

5. مساهمته في وضع البرامج والنظم؟

6. تصاميم البرامج /النظم كيف تحفظ؟

7. هل تحفظ على أقراص مدمجة؟

8. هل يمكن حفظها على ورق؟

9. هل هناك نسخ عن تصاميم البرامج والنظم محفوظة في الوزارة؟ في حال الإيجاب لدى من؟

10. هل المركز مستقل فنياً ويمكنه الاستغناء عن بعض العاملين فيه؟ أم أن هناك أشخاص لا غنى عنهم؟ لماذا؟

11. هل يحتفظ لديه بنوع من معلومات أو مراجع تتعلق بتصاميم النظم وتشغيلها؟

12. هل هناك حالات معينة لا يستطيع أحد غيره من المركز معالجتها وتستوجب تدخله الشخصي؟

13. هل تحتفظون بالمستندات الثبوتية التي تبرر التعديلات وتحدد ماهيتها؟

14. هل تصدرون تقارير دورية بالتعديلات أو الإلغاءات أو الإضافات اللاحقة؟

15. في حال النفي وإمكانية إعداد برنامج خاص لإعداد تقارير بالتعديلات: كيف نضمن اشتماله على كافة التعديلات دون أي استثناء؟

16. كيف عرفت بعملية التعديل؟

17. ما هي الاستنتاجات التي توصلت إليها؟

18. ما هي التحقيقات التي قمت بها بهذا الخصوص؟

19. هل أعدت فحص البرنامج للتحقق من سلامة أدائه؟

20. عند تصميم البرامج هل تأخذون بعين الاعتبار إمكانية حصول اختراقات بحيث تنكشف أو يمكن كشفها في حال حدوثها؟

21. بالنسبة لمواصفات البرامج، يفترض أن تأخذ البعاد التطبيقية لنصوص القوانين: هل تأخذون هذه الوجهة بعين الاعتبار أو تناقشونها مع الإدارة المعنية فتأخذون توصياتها بعين الاعتبار؟

22. ربط التحصيلات بجداول التكليف وأوامر التحصيل: متى يتم ومتى؟

23. مراقبة الجباية: ما دورها حالياً؟

24. عزل الشبكة عن نظام التحصيل القديم وإدراج النظام الجديد كيف تم؟

25. هل صدرت جداول تنزيل بالضرائب الملغاة؟

26. هل أصدرت مديرية الواردات تعليمات بهذا الخصوص؟

27. بموجب أي مادة من قانون الإجراءات الضريبية ألغيت أو أسقطت؟

*مدقق حسابات اول سابقا في ديوان المحاسبة