غيتا غوبيناث* – الحوارنيوز

يشهد النمو تباطؤا في وقت تتصارع فيه الاقتصادات مع انقطاعات سلاسل الإمداد، وارتفاع التضخم، ومستويات الدين القياسية، وعدم اليقين المستمر.

يواجه التعافي العالمي المستمر تحديات متعددة مع دخول الجائحة عامها الثالث. ذلك أن الانتشار السريع لسلالة الفيروس المتحورة “أوميكرون” تسبب في عودة كثير من البلدان إلى فرض القيود على الحركة وأسفر عن زيادة نقص العمالة. ولا تزال انقطاعات سلاسل الإمداد تلقي عبئا على النشاط وتساهم في رفع معدلات التضخم، مما يزيد من الضغوط الناجمة عن قوة الطلب وارتفاع أسعار الطاقة. وبالإضافة إلى ذلك، فإن مستويات الدين القياسية وتصاعد معدلات التضخم يقيدان قدرة الكثير من البلدان على التصدي لتجدد الاضطرابات.

غير أن بعض التحديات يمكن أن تكون أقصر أجلا من غيرها. فالسلالة المتحورة الجديدة تبدو مقترنة بدرجة أقل حدة من المرض مقارنة بمتحورة دلتا، والطفرة القياسية في عدد الإصابات من المتوقع أن تتراجع بسرعة نسبيا. وبالتالي، يشير صندوق النقد الدولي في توقعاته ضمن أحدث إصدار من تقرير “آفاق الاقتصاد العالمي” إلى أن متحورة “أوميكرون” ستلقي عبئا على النشاط الاقتصادي في الربع الأول من عام 2022، لكن هذا الأثر سينحسر اعتبارا من النصف الثاني من العام.

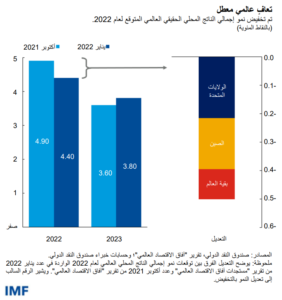

وثمة تحديات أخرى ومحاور للسياسات من المتوقع أن يكون تأثيرها أكبر على الآفاق المتوقعة. فنحن نتوقع أن يبلغ النمو العالمي هذا العام 4,4%، بانخفاض قدره 0,5 نقطة مئوية عن التنبؤات السابقة، وهو ما يرجع في الأساس إلى تخفيض التوقعات للولايات المتحدة والصين. وفي حالة الولايات المتحدة، يعكس هذا انخفاض احتمالات تشريع حزمة مالية تركز على “إعادة البناء بصورة أفضل”، والتبكير بسحب إجراءات التيسير النقدي الاستثنائية، واستمرار انقطاعات سلاسل الإمداد. ويعكس تخفيض التوقعات في حالة الصين استمرار انكماش القطاع العقاري وتحقيق تعاف أضعف من المتوقع في الاستهلاك الخاص. وقد أدت انقطاعات سلاسل الإمداد إلى تخفيض التوقعات لبلدان أخرى أيضا، مثل ألمانيا. ونتوقع أن يتباطأ النمو العالمي إلى 3,8% في عام 2023، وهو ما يمثل ارتفاعا قدره 0,2 نقطة مئوية عن توقعات عدد أكتوبر 2021 من تقرير “آفاق الاقتصاد العالمي” ويعكس في جانب كبير منه الانتعاش الذي يعقب تلاشي العوامل الحالية المعوقة للنمو.

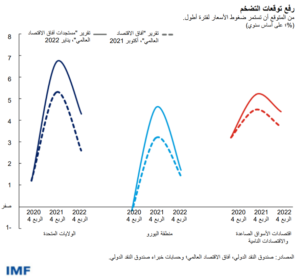

وقد رفعنا تنبؤاتنا للتضخم في عام 2022 لكل من الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة والاقتصادات النامية، مع توقع استمرار ضغوط الأسعار المرتفعة لفترة أطول. ومن المفترض أن تتقلص الاختلالات بين العرض والطلب على مدار عام 2022، بناء على توقعات الصناعات بتحسن الإمدادات مع استعادة توازن الطلب تدريجيا بالابتعاد عن السلع والاتجاه إلى الخدمات، والتراجع عن دعم السياسات الاستثنائية. وبالإضافة إلى ذلك، من المتوقع أن ترتفع أسعار الطاقة والغذاء بمعدلات أكثر اعتدالا في عام 2022 طبقا لأسواق العقود الآجلة. ومع افتراض بقاء توقعات التضخم حول مستهدفاتها، يُتوقع أن ينحسر التضخم تبعا لذلك في عام 2023.

وبينما يستمر التعافي، تستمر أيضا احتمالات التباعد المثيرة للقلق عبر البلدان. ففي حين يُتوقع للاقتصادات المتقدمة العودة في العام الحالي إلى اتجاهات ما قبل الجائحة، يُتوقع للعديد من الأسواق الصاعدة والاقتصادات النامية أن تسجل خسائر كبيرة في الناتج حتى فترة من المدى المتوسط. وتشير التقديرات إلى أن عدد من يعيشون في فقر مدقع قد زاد نحو 70 مليون نسمة في عام 2021 مقارنة بالاتجاهات السائدة قبل الأزمة، مما أعاد التقدم في الحد من الفقر عدة سنوات إلى الوراء.

وتخضع هذه التنبؤات لدرجة عالية من عدم اليقين، ويميل ميزان المخاطر إلى الجانب السلبي على وجه الإجمال. فقد تطول الأزمة نتيجة لظهور سلالات متحورة أخرى أكثر خطورة. ويمكن أن تتفاقم انقطاعات سلاسل الإمداد العالمية مع اعتماد الصين لاستراتيجية عدم التهاون المطلق في مواجهة عدوى الفيروس، وإذا انتشر الضغط المالي الراهن في قطاعها العقاري ليشمل الاقتصاد ككل فمن شأنه أن يُحْدِث تداعيات يمتد تأثيرها على نطاق واسع. وإذا حدثت ارتفاعات مفاجئة في التضخم في الولايات المتحدة، فمن الممكن أن تدفع الاحتياطي الفيدرالي إلى تشديد السياسة النقدية بصورة حادة وأن تتسبب في تضييق حاد للأوضاع المالية العالمية. كذلك تفرض التوترات الجغرافية-السياسية والقلاقل الاجتماعية مخاطر على الآفاق المتوقعة.

الجهود العالمية

ولمعالجة كثير من المصاعب التي تواجه الاقتصاد العالمي، من الضروري إضعاف قبضة الجائحة على الأوضاع العالمية. ويتطلب هذا جهدا عالميا لضمان انتشار عمليات التطعيم، واختبارات تشخيص الإصابة، وفرص الحصول على العلاجات، بما في ذلك الأدوية الجديدة المضادة للفيروس. فحتى الآن، لم يتم التطعيم الكامل لأكثر من 4% من سكان البلدان منخفضة الدخل في مقابل 70% في البلدان مرتفعة الدخل. وبالإضافة إلى ضمان قابلية التنبؤ بإمدادات اللقاح للبلدان النامية منخفضة الدخل، ينبغي توفير المساعدة اللازمة لتعزيز الطاقة الاستيعابية وتحسين البنية التحتية الصحية. ومن الإجراءات المطلوبة على نحو عاجل أن يتم سد الفجوة التمويلية البالغة 23,4 مليار دولار واللازمة لمبادرة تسريع إتاحة أدوات مكافحة كوفيد-19 (ACT) وتحفيز عمليات نقل التكنولوجيا للمساعدة على التعجيل بتنويع الإنتاج العالمي للأدوات الطبية الضرورية، وخاصة في إفريقيا.

وعلى المستوى الوطني، ينبغي أن يستمر تطويع السياسات حسب الظروف الخاصة بكل بلد، بما في ذلك مدى التعافي، ومدى الضغوط التضخمية الأساسية، ومدى الحيز المتاح للحركة أمام السياسات. وسيتعين أن تسير كل من سياسة المالية العامة والسياسة النقدية في تناغم كامل لتحقيق الأهداف الاقتصادية. ونظرا لارتفاع مستوى عدم اليقين، يجب أيضا أن تظل السياسات سريعة الاستجابة وأن تتكيف مع ما يرد من بيانات اقتصادية جديدة.

ومع تقلص حيز الحركة أمام السياسات في العديد من الاقتصادات، والتعافي القوي الجاري في اقتصادات أخرى، من المتوقع أن ينكمش عجز المالية العامة في معظم البلدان هذا العام. وينبغي أن يستمر إعطاء الأولوية المالية للقطاع الصحي، كما ينبغي توجيه التحويلات بكفاءة إلى الفئات الأشد تضررا، إذا دعت الحاجة إلى ذلك. وسيتعين تضمين كل المبادرات في أطر متوسطة الأجل للمالية العامة تحدد مسارا موثوقا لضمان بقاء الدين العام في حدود يمكن الاستمرار في تحملها.

وتقف السياسة النقدية عند منعطف حرج في معظم البلدان. فحيث يوجد التضخم على نطاق واسع إلى جانب التعافي القوي، مثلما هو الحال في الولايات المتحدة، أو توجد مخاطر تهدد بأن يصبح التضخم المرتفع راسخا، مثلما هو الحال في بعض اقتصادات الأسواق الصاعدة والاقتصادات النامية والاقتصادات المتقدمة، ينبغي التراجع عن الدعم الاستثنائي الذي تقدمه السياسة النقدية. وقد بدأت عدة بنوك مركزية بالفعل رفع أسعار الفائدة تحسبا لضغوط الأسعار. ومن المهم مراعاة الإفصاح الواضح بشأن تحول السياسة نحو موقف متشدد لضمان رد الفعل المنظم في الأسواق. وأما البلدان التي تظل فيها الضغوط التضخمية الأساسية مكبوحة، ويظل التعافي غير مكتمل، فيمكن أن تحتفظ السياسة النقدية بموقفها التيسيري.

ومع تشديد السياسة النقدية على نطاق أوسع هذا العام، ستحتاج الاقتصادات إلى التكيف مع بيئة عالمية تتسم بارتفاع أسعار الفائدة. ففي اقتصادات الأسواق الصاعدة والاقتصادات النامية التي تتحمل قروضا كبيرة بالعملات الأجنبية ولديها احتياجات للتمويل الخارجي، ينبغي التأهب للاضطرابات الممكنة* في الأسواق المالية عن طريق تمديد آجال استحقاق الديون قدر الإمكان واحتواء عدم الاتساق بين العملات. ويمكن أن تساعد مرونة أسعار الصرف في التكيف الاقتصادي الكلي المطلوب. وفي بعض الحالات، قد يتطلب الأمر التدخل في سوق الصرف الأجنبي واتخاذ تدابير مؤقتة لإدارة تدفقات رأس المال بغية إفساح المجال للسياسة النقدية كي تركز على الأوضاع المحلية.

ومع ارتفاع أسعار الفائدة، ستتزايد صعوبة خدمة الديون على البلدان منخفضة الدخل، التي أصبح 60% منها إما في حالة مديونية حرجة بالفعل أو معرضا لمخاطر عالية تهدد ببلوغها. وينبغي تعديل الإطار المشترك الذي وضعته مجموعة العشرين حتى يكتسب سرعة أكبر في تحقيق أهدافه المتعلقة بإعادة هيكلة الديون، كما ينبغي أن يعلق الدائنون من مجموعة العشرين ومن القطاع الخاص مدفوعات خدمة الدين ريثما يتم التفاوض على عمليات إعادة الهيكلة.

وفي بداية العام الثالث من الجائحة، ارتفع عدد الوفيات العالمية إلى 5,5 مليون وفاة ومن المتوقع أن تبلغ الخسائر الاقتصادية المصاحبة قرابة 13,8 تريليون دولار حتى نهاية عام 2024 مقارنة بتنبؤات ما قبل الجائحة. وكان من الممكن أن تكون هذه الأرقام أسوأ بكثير لولا الجهود الاستثنائية التي قام بها العلماء والمجتمع الطبي، والاستجابات السريعة والقوية من خلال السياسات في مختلف أنحاء العالم.

غير أن هناك الكثير مما ينبغي القيام به لضمان احتواء هذه الخسائر وتقليص التفاوتات الواسعة بين البلدان فيما يتعلق بآفاق التعافي. وثمة حاجة لمبادرات على صعيد السياسات للتغلب على أثر خسائر التعلم الكبيرة التي لحقت بالأطفال، وخاصة في البلدان النامية. ففي المتوسط، تعرض الطلاب في البلدان متوسطة الدخل ومنخفضة الدخل لإغلاق المدارس على المستوى القومي لمدة أطول مما شهده الطلاب في البلدان مرتفعة الدخل بواقع 93 يوما. وفيما يتعلق بالمناخ، هناك حاجة لدفعة أكبر للوصول بانبعاثات الكربون إلى مستوى الصفر الصافي بحلول عام 2050، مع تطبيق آليات لتسعير الكربون، والاستثمار في البنية التحتية الخضراء، وتقديم دعم مالي للعمل البحثي، وإطلاق مبادرات تمويلية حتى يتسنى لكل البلدان الاستثمار في تدابير لتخفيف أثر تغير المناخ والتكيف معه.

ويعيد العامان الماضيان تأكيد الطابع المتفرد لهذه الأزمة والتعافي الجاري منها. ويجب على صناع السياسات توخي اليقظة في متابعة شريحة من البيانات الاقتصادية المستجدة، وإعداد العدة للطوارئ، والتأهب للإفصاح عن التغييرات المزمعة في السياسات وتنفيذها خلال فترة وجيزة. وبالتوازي مع ذلك، ينبغي أن يكفل التعاون الدولي الجريء والفعال أن يكون هذا العام هو العام الذي يفلت فيه العالم من قبضة الجائحة.

- النائب الأول لمدير عام صندوق النقد الدولي اعتبارا من 21 يناير 2022. وبهذه الصفة، تشرف على عمل خبراء الصندوق، وتمثله في المنتديات متعددة الأطراف، وتجري اتصالات مستمرة رفيعة المستوى مع حكومات البلدان الأعضاء وأعضاء المجلس التنفيذي ووسائل الإعلام ومؤسسات أخرى، كما تقود عمل الصندوق المتعلق بالرقابة والسياسات ذات الصلة، وتشرف على أبحاث الصندوق ومطبوعاته الرئيسية.

- من مدونات صندوق النقد الدولي